(EB50-CI-04.008)

|

MINISTÉRIO DA DEFESA |

|

|

|

MINISTÉRIO DA DEFESA |

|

O CHEFE DO DEPARTAMENTO DE ENGENHARIA E CONSTRUÇĂO, no uso das atribuiçőes que lhe conferem o art. 3ş, incisos II, VII e IX, alínea “b”, e o art. 8ş, inciso I, alínea “b”, do Regulamento do Departamento de Engenharia e Construçăo (EB10-R-04.001), 1Ş Ediçăo, aprovado pela Portaria do Comandante do Exército Nş 1.586, de 10 de setembro de 2021, e o que consta do Processo Administrativo Nş 64483.003951 /2022-51, resolve:

Art. 1ş Fica aprovado o Caderno de Instruçăo sobre Avaliaçăo de Imóveis com Valor Histórico-Cultural do Exército Brasileiro (EB50-CI-04.008), que será denominado “Caderno de Orientaçăo para Avaliaçăo de Imóveis com Valor Histórico-Cultural do Exército Brasileiro", que com esta baixa.

Art. 2ş Esta Portaria entra em vigor em 1 de março de 2023.

ÍNDICE DE ASSUNTOS

| Pág | CAPÍTULO I - INTRODUÇĂO | |

| 1.1 APRESENTAÇĂO | .......................... | 3 | CAPÍTULO II – PATRIMÔNIO CULTURAL |

| 2.1 ASPECTOS LEGAIS E DOUTRINÁRIOS | .......................... | 4 |

| 2.2 HISTÓRIA DA PRESERVAÇĂO DO PATRIMÔNIO CULTURAL | .......................... | 4 |

| 2.3 INSTRUMENTOS DE PROTEÇĂO DO PATRIMÔNIO CULTURAL | .......................... | 6 |

| 2.4 BENS INTEGRADOS | .......................... | 10 |

| 2.5 RESTAURAÇĂO OU CONSERVAÇĂO | .......................... | 11 |

| 2.6 RESTAURAÇĂO OU REFORMA | .......................... | 11 |

| 2.7 VALOR ARTÍSTICO | .......................... | 11 |

| 2.8 ENTORNO DO PATRIMÔNIO TOMBADO | .......................... | 12 | CAPÍTULO III – CONTEXTUALIZAÇĂO SOBRE O TOMBAMENTO |

| 3.1 DEFINIÇĂO JURÍDICA | .......................... | 13 |

| 3.2 DEFINIÇĂO DOUTRINÁRIA | .......................... | 13 |

| 3.3 EVOLUÇĂO HISTÓRICA NO BRASIL | .......................... | 13 | CAPÍTULO IV - O PATRIMÔNIO HISTÓRICO E CULTURAL ADMINISTRADO PELO EXÉRCITO BRASILEIRO |

| 4.1 ASPECTOS GERAIS | .......................... | 15 |

| 4.2 HISTÓRICO | .......................... | 15 |

| 4.3 DPHCEx | .......................... | 15 | CAPÍTULO V – O IMÓVEL AVALIANDO |

| 5.1 CONSIDERAÇŐES INICIAIS | .......................... | 17 |

| 5.2 FONTES DE INFORMAÇĂO SOBRE O IMÓVEL | .......................... | 17 |

| 5.3 VISTORIA DO BEM AVALIANDO | .......................... | 18 | CAPÍTULO VI – METODOLOGIAS DE AVALIAÇĂO PARA IMÓVEIS TOMBADOS |

| 6.1 ASPECTOS PRELIMINARES | .......................... | 20 |

| 6.2 MODALIDADES DE APRESENTAÇĂO DOS LAUDOS DE AVALIAÇĂO | .......................... | 22 |

| 6.3 DIFERENÇA ENTRE CONSERVADO E PRESERVADO | .......................... | 26 |

| 6.4 METODOLOGIA DE RONCHI-MOLINEIRO | .......................... | 27 | CAPÍTULO VII - MERCADO DE BENS HISTÓRICOS, ARTÍSTICOS E CULTURAIS |

| 7.1 ASPECTOS PRELIMINARES | .......................... | 30 |

| 7.2 IMÓVEIS | .......................... | 30 |

| 7.3 MÓVEIS | .......................... | 30 | CAPÍTULO VIII - CARACTERÍSTICAS DOS BENS HISTÓRICOS, ARTÍSTICOS E CULTURAIS |

| 8.1 CONCEITOS APLICÁVEIS A PATRIMÔNIO HISTÓRICO-ARTÍSTICO-CULTURA | .......................... | 32 |

| 8.2 CARACTERÍSTICA DO IMÓVEL | .......................... | 32 |

| 8.3 CLASSIFICAÇĂO DO VALOR HISTÓRICO-ARTÍSTICO-CULTURAL DOS IMÓVEIS | .......................... | 34 | CAPÍTULO IX - METODOLOGIA PROPOSTA PELA DPIMA |

| 9.1 METODOLOGIA PROPOSTA PELA DPIMA | .......................... | 91 |

| 9.2 ETAPAS DA ELABORAÇĂO DO LAUDO DE AVALIAÇĂO | .......................... | 94 |

| 9.3 PRINCIPAIS DIFICULDADES ENCONTRADAS | .......................... | 97 | CAPÍTULO X - CONSIDERAÇŐES FINAIS |

| 10.1 FREQUĘNCIA DE AVALIAÇĂO | .......................... | 98 |

| 10.2 AVALIADORES | .......................... | 98 |

| ANEXO A - MODELO DE LAUDO DE AVALIAÇĂO | ||

| ANEXO B - FICHA DE CLASSIFICAÇĂO DO BEM | ||

| GLOSSÁRIO | ||

| REFERĘNCIAS |

CADERNO DE INSTRUÇĂO SOBRE AVALIAÇĂO DE IMÓVEIS COM VALOR HISTÓRICO-CULTURAL DO EXÉRCITO BRASILEIRO

(EB50-CI-04.008)

CAPÍTULO I

INTRODUÇĂO

1.1 APRESENTAÇĂO

1.1.1 O Exército Brasileiro (EB) possui em seu inventário dezenas de bens com algum tipo de tombamento por seu valor histórico ou cultural. Nesse acervo estăo compreendidos, dentre outros, fortes, fortalezas, sítios históricos, bibliotecas, documentos, museus, monumentos, armas, equipamentos e obras de arte.

1.1.2 A legislaçăo que regula a gestăo do Patrimônio Imobiliário, no âmbito do Governo Federal, solicita a atualizaçăo dos valores dos imóveis da Uniăo, por meio de laudo de avaliaçăo de imóvel ou Relatório de Valor de Referęncia (RVR) a ser registrado em banco de dados específico da SPU. Dessa forma, explicita-se a importância na avaliaçăo dos imóveis tombados, independente de nível e grau de tombamento.

1.1.3. A avaliaçăo de patrimônio arquitetônico com valor histórico-cultural da Uniăo é uma atividade que deve ser elaborada por equipe multidisciplinar, ou seja, composta por diferentes profissionais (historiadores, museólogos, paisagistas, biólogos, engenheiros florestais, engenheiros ambientais, dentre outros).

1.1.4. Em virtude da legislaçăo, porém, somente arquitetos e urbanistas (que săo os profissionais habilitados em sua formaçăo acadęmica) e engenheiros civis (com habilitaçăo em área de patrimônio que aborde seu valor histórico-cultural), podem ser responsáveis técnicos pela vistoria e elaboraçăo de laudos de avaliaçăo referentes ŕ valoraçăo desse tipo de imóvel. É essencial que o laudo seja registrado no respectivo conselho de classe via Anotaçăo de Responsabilidade Técnica (ART) ou Registro de Responsabilidade Técnica (RRT) e anexado ao processo administrativo correspondente.

1.1.5 A avaliaçăo de um bem (terreno, benfeitorias e bens integrados) deve ser sempre realizada com base no mercado imobiliário no qual se encontra, considerando, para isso, a conjuntura atual do mercado e o melhor aproveitamento segundo as leis de zoneamento e o plano diretor da cidade. As avaliaçőes devem seguir os parâmetros da Associaçăo Brasileira de Normas Técnicas (ABNT), legislaçőes vigentes sobre o assunto, bem como as diretrizes condas nas instruçőes normativas da Secretaria de Coordenaçăo e Governança do Patrimônio da Uniăo (SPU).

1.1.6 Já existem metodologias para avaliaçăo de imóveis tombados, porém, devido ao alto grau de subjetividade apresentado, năo se aplicam, em sua totalidade, a imóveis administrados pelo Exército Brasileiro, que possuem características apicas. A falta de agilidade do método existente para o atendimento dos curtos prazos de elaboraçăo e o baixo nível de precisăo dos valores avaliados săo outros fatores que comprometem o atendimento ŕ necessidade desta instuiçăo.

1.1.7 Desta forma, o presente Caderno de Instruçăo tem por objetivo tornar eficiente e eficaz o processo de avaliaçăo de imóveis com valor histórico-cultural, tombados ou năo, por intermédio de metodologia de fácil aplicaçăo e capaz de esmar valores de mercado considerados justos, devendo ser utilizado para a elaboraçăo dos laudos dos imóveis singulares administrados pelo Exército Brasileiro, de maneira complementar ŕs exigęncias das normas e das legislaçőes que regem o tema de avaliaçăo de imóveis no âmbito da Uniăo

CAPÍTULO II

PATRIMÔNIO CULTURAL

2.1 ASPECTOS LEGAIS E DOUTRINÁRIOS

2.1.1 Constituiçăo de 1988, em seu argo 216, considera como patrimônio cultural os bens de natureza material e imaterial, tomados individualmente ou em conjunto, portadores de referęncia ŕ identidade, ŕ açăo, ŕ memória dos diferentes grupos formadores da sociedade brasileira, nos quais se incluem:

- as formas de expressăo;

- os modos de criar, fazer e viver;

- as criaçőes científicas, artísticas e tecnológicas;

- as obras, objetos, documentos, edificaçőes e demais espaços destinados ŕs manifestaçőes artístico-culturais; e

- os conjuntos urbanos e sítios de valor histórico, paisagístico, artístico, arqueológico, paleontológico, ecológico e científico.

2.1.2 ABNT/NBR 14.653 e suas partes, as quais regulam as metodologias e parametrizaçőes utilizadas nos laudos de avaliaçăo mercadológica de imóveis. Este caderno respeitou as preconizaçőes da, principalmente:

- ABNT/NBR 14.653-1 Procedimentos Gerais, de 2019, que desempenha o papel de guia e visa a consolidar os conceitos, métodos e procedimentos gerais para os serviços técnicos de avaliaçăo de bens; e

- ABNT/NBR 14.653-7 Bens de Patrimônios Históricos e Artístico, de 2009, que fixa as diretrizes para a avaliaçăo de imóveis do patrimônio histórico e artístico e eventuais bens a eles integrados, no que diz respeito ŕ classificaçăo de sua natureza, instituiçăo de terminologia, definiçőes, símbolos e abreviaturas, descriçăo das atividades básicas, definiçăo da metodologia básica, especificaçăo dos laudos e requisitos básicos dos laudos e pareceres técnicos.

2.1.3 Instruçăo Normativa SPU/ME Nş 67, de 20 de setembro de 2022, que dispőe sobre as diretrizes de avaliaçăo dos imóveis da Uniăo ou de seu interesse, bem como define os parâmetros técnicos para cobrança em razăo de sua utilizaçăo.

2.2 HISTÓRIA DA PRESERVAÇĂO DO PATRIMÔNIO CULTURAL

2.2.1 A Revoluçăo Industrial.

2.2.1.1 A história da Preservaçăo do Patrimônio Cultural é recente e podemos afirmar que se inicia com a Revoluçăo Industrial. Para entender é preciso contextualizar um cenário a ser relatado nos tópicos, a seguir:

- a populaçăo mundial é 3% urbana em 1830;

- a populaçăo urbana mundial passa a ser de 30% um século depois, em 1930;

- há decomposiçăo das estruturas agrárias;

- passagem de economia doméstica para economia de manufatura e entăo, economia de fábrica;

- aumento da populaçăo, devido a diminuiçăo da mortalidade com aumento da expectava de vida;

- redistribuiçăo dos habitantes no território;

- processo de organizaçăo do espaço;

- desenvolvimento das estruturas de comunicaçăo (estradas, canais navegáveis, estrada de ferro, navios a vapor, surgimento de novas cidades), e

- insalubridade e desordem urbana ameaçam a vida das classes dominantes.

2.2.1.2 Os problemas causados pelo rápido crescimento das cidades, durante a revoluçăo industrial, săo consequęncias, entre outros fatores, da mecanizaçăo na produçăo e das mudanças no transporte.

2.2.1.3 Os problemas sociais decorrentes da nova condiçăo de vida geraram precárias condiçőes de habitabilidade. Com isso surgiu a necessidade de atender as exigęncias de trabalho e lazer, em busca por melhor qualidade de vida urbana. Diante do desenvolvimento e da modernizaçăo dos sítios urbanos, surgiu o dilema (Figura 1):

2.2.2 A Carta de Atenas de 1931

2.2.2.1 A Carta de Atenas marcou o início das formulaçőes intergovernamentais, em nível internacional, de diretrizes voltadas para a “proteçăo e conservaçăo” do patrimônio cultural. É fruto de reuniăo científica organizada pelo Escritório Internacional de Museus da Sociedade das Naçőes (estrutura do Comitę Internacional de Cooperaçăo Intelectual), sendo aprovada também na instância da Assembleia da Sociedade das Naçőes. Essa carta indica:

- valorizaçăo dos monumentos: recomenda-se o respeito ao caráter e ŕ fisionomia das cidades, sobretudo nas vizinhanças dos monumentos antigos, no que se refere ŕ construçăo de novos edifícios, publicidade abusiva, postes, cabeamento e toda poluiçăo visual que comprometa a integridade de visualizaçăo do objeto preservado;

- materiais de restauraçăo: aprova-se o uso de recursos técnicos e materiais modernos, especialmente o concreto armado para os casos de consolidaçăo estrutural. Năo existe restriçăo de técnica construtiva desde que năo alterem aspectos originais do edifício nem comprometam a conservaçăo dos elementos a serem conservados;

- deterioraçăo dos monumentos: constata-se a agressividade dos agentes atmosféricos;

- técnica de conservaçăo: antes de se proceder ŕ restauraçăo, sugere-se analisar escrupulosamente a existęncia de patologias; para as ruínas destaca-se a tendęncia ŕ recolocaçăo dos elementos originais encontrados (anastilose), sempre que possível e, ao mesmo tempo, recomenda-se a diferenciaçăo dos novos materiais de complemento;

- colaboraçăo internacional: esma-se a importância de açőes educavas de sensibilizaçăo e divulgaçăo do interesse de preservaçăo dos testemunhos de toda a civilizaçăo; afirma-se a necessidade de constituiçăo de inventários devidamente documentados a serem realizados por instituiçőes competentes; considera-se desejável que instituiçőes qualificadas colaborem entre si e manifestem publicamente o interesse em favorecer a conservaçăo dos monumentos de arte e de história; indica-se para esse fim, a Comissăo Internacional de Cooperaçăo Intelectual da Sociedade das Naçőes e o Escritório Internacional de Museus.

2.2.2.2 Outros atos que reivindicam o marco da preocupaçăo da sociedade quanto ŕ preservaçăo do patrimônio, săo os seguintes:

- Cesare Brandi (1906-1988) – Livro Teoria da Restauraçăo;

- Carta de Atenas – 1931 – 1ş Congresso Internacional de Arquitetos e Técnico de Monumentos Históricos 1931;

- Carta de Atenas – 1933 – Congresso Internacional de Arquitetura Moderna – navio Patris II - 1933;

- A Carta de Atenas – 1941 – IV Congresso Internacional de Arquitetura Moderna – Anais Técnicos da Câmara Técnica de Atenas; e

- Can Our Cies Survive? – José-Luis Sert – Estados Unidos, 1942.

2.2.3 Organizaçăo da Proteçăo do Patrimônio Histórico e Arsco Nacional/Criaçăo do IPHAN.

2.2.3.1 Em 1937 é publicado no Diário Oficial da Uniăo (DOU) o Decreto-Lei nş 25, de 30 de novembro de 1937, que regula o tombamento, organizando a proteçăo do patrimônio histórico e artístico nacional, momento esse de criaçăo do Instituto do Patrimônio Histórico e Artístico Nacional. Em seus Argos 1ş e 2ş encontram-se as definiçőes de patrimônio histórico e artístico nacional, e sua abrangęncia:

“Art. 1ş Constitue o conjunto dos bens móveis e imóveis existentes no país e cuja conservaçăo

seja de interesse público, quer por sua vinculaçăo a fatos memoráveis da história do Brasil, quer

por seu excepcional valor arqueológico ou etnográfico, bibliográfico ou artístico.

§ 1ş Os bens a que se refere o presente argo só serăo considerados parte integrante do

patrimônio histórico o artístico nacional, depois de inscritos separada ou agrupadamente num

dos quatro Livros do Tombo, de que trata o art. 4ş desta lei.

§ 2ş Equiparam-se aos bens a que se refere o presente argo e săo também sujeitos a

tombamento os monumentos naturais, bem como os sítios e paisagens que importe conservar e

proteger pela feiçăo notável com que tenham sido dotados pelo natureza ou agenciados pelo

indústria humana.

Art. 2ş A presente lei se aplica ŕs coisas pertencentes ŕs pessoas naturais, bem como ŕs pessoas

jurídicas de direito privado e de direito público interno.”

2.2.3.2 A proteçăo das coisas tombadas encontra importante força na redaçăo dos argos 17 e 18, a seguir transcritos:

“Art. 17. As coisas tombadas năo poderăo, em caso nenhum ser destruídas, demolidas ou

muladas, nem, sem prévia autorizaçăo especial do Serviço do Patrimônio Histórico e Artístico

Nacional, ser reparadas, pintadas ou restauradas, sob pena de multa de 50% (cinquenta por

cento) do dano causado.

Parágrafo único. Tratando-se de bens pertencentes ŕ Uniăo, aos Estados ou aos municípios, a

autoridade responsável pela infraçăo do presente argo incorrerá pessoalmente na multa.

Art. 18. Sem prévia autorizaçăo do Serviço do Patrimônio Histórico e Artístico Nacional, năo se

poderá, na vizinhança da coisa tombada, fazer construçăo que lhe impeça ou reduza a

visibilidade, nem nela colocar anúncios ou cartazes, sob pena de ser mandada destruir a obra ou

retirar o objeto, impondo-se neste caso a multa de 50% (cinquenta por cento) do valor do mesmo

objeto.”

2.3 INSTRUMENTOS DE PROTEÇĂO DO PATRIMÔNIO CULTURAL

2.3.1 A Constituiçăo Federal Brasileira, de 1988, estabelece em seu argo 216, § 1ş, as maneiras de salvaguardar os bens do patrimônio cultural, conforme a seguir:

“Art. 216 (...)

(...)

§ 1ş O Poder Público, com a colaboraçăo da comunidade, promoverá e protegerá o patrimônio

cultural brasileiro, por meio de inventários, registros, vigilância, tombamento e desapropriaçăo, e

de outras formas de acautelamento e preservaçăo.”

2.3.2 Inventário

2.3.2.1 Utilizado para bens materiais e imateriais, tanto móveis quanto imóveis, sejam eles públicos ou privados nacionais ou internacionais que estejam o território nacional, podendo ser realizado tanto por entidades públicas quanto privadas,

2.3.2.2 Tal procedimento tem a finalidade de possibilitar que o Poder Público monitore a conservaçăo e a situaçăo do bem em relaçăo ao local onde originalmente possua vínculos com a comunidade, para que esta usufrua deste patrimônio.

2.3.3 Registro

2.3.3.1 Ferramenta utilizada especialmente para a proteçăo do patrimônio cultural imaterial, característico de manifestaçőes que extrapolem o âmbito particular e cheguem ao âmbito colevo e que tenham maior repercussăo.

2.3.3.2 O registro tem a finalidade de detectar, reconhecer e promover as expressőes culturais dos diversos grupos étnicos que originaram nossa sociedade, de modo a valorizar as manifestaçőes culturais para que possa ser disseminado pela sociedade, evitando fraudes e distorçőes que prejudiquem o livre (Caderno de Instruçăo sobre Avaliaçăo de Imóveis com Valor Histórico-Cultural do Exército Brasileiro uso, fruiçăo e existęncia do bem. Quando inscrito em um dos Livros de Registros o bem receberá a denominaçăo de Patrimônio Cultural Brasileiro.

2.3.4. Vigilância

2.3.4.1 Instrumento protetivo utilizado como meio de precauçăo, e também no gerenciamento, recuperaçăo e proteçăo constante do patrimônio.

2.3.4.2 Reforçando a necessidade de uma conduta positiva da Administraçăo Pública, associando o Poder de Polícia ao dever de proteçăo e conservaçăo dos bens (SOARES, 2009, p. 290).

2.3.4.3 Para que seja efetiva a vigilância, é imprescindível que os bens sejam documentados e monitorados, e que a comunidade saiba que o bem faz parte do patrimônio cultural, e que também lhe incumbe o dever de vigilância.

2.3.5. Desapropriaçăo

2.3.5.1 Instrumento pelo qual se transfere a propriedade de bens para o domínio público para garantir proteçăo especial ao bem assim como a sua integridade, restringindo a sua utilizaçăo, este instrumento deve ser utilizado como último meio, tendo em vista o direito de propriedade, devendo a administraçăo pública valer-se do princípio da proporcionalidade, analisando a real necessidade, a convenięncia e se estará promovendo o bem estar social.

2.3.5.2 O Estado deve ponderar também que cabe ao proprietário arcar com os ônus inerentes ŕ propriedade, com base no princípio da funçăo social da propriedade. Com a desapropriaçăo o bem é incluído com patrimônio cultural, e inscrito no respectivo livro de Tombo, a desapropriaçăo poderá recair também sobre o imóvel vizinho ao bem tombado, no intuito de preservá-lo (PIRES, 1994, p. 270-271).

2.3.6 Tombamento

2.3.6.1 O objetivo do tombamento de um bem cultural é impedir a sua destruiçăo ou mutilaçăo, mantendo-o preservado para as geraçőes futuras.

2.3.6.2 Ato administrativo de reconhecimento do valor histórico, artístico ou cultural de um bem móvel ou imóvel, instituindo um regime jurídico especial de propriedade, levando em conta sua funçăo social e preservando a cédula de identidade de uma comunidade, e assim, garantir o respeito ŕ memória do local e a manutençăo da qualidade de vida, onde ocorre a sua devida inscriçăo no Livro de Tombo. Portanto, o tombamento é o instrumento legal que o poder público federal, estadual ou municipal dispőe para preservar a memória nacional.

2.3.6.3 A palavra “tombamento” tem origem portuguesa, sua etimologia advém da Torre do Tombo, arquivo público portuguęs onde săo guardados e conservados documentos importantes. Significa fazer um registro do patrimônio de alguém em livros específicos num órgăo de Estado que cumpre tal funçăo. Ou seja, utiliza-se a palavra no sendo de registrar algo que é de valor para uma comunidade, protegendo-o por meio de legislaçăo específica. Um bem histórico é tombado quando passa a figurar na relaçăo de bens culturais que tiveram sua importância histórica, artístico ou cultural reconhecida por algum poder público (federal, estadual ou municipal) por meio de seus respectivos órgăos de patrimônio.

2.3.6.4 No Brasil, como uma deferęncia, o Decreto-Lei nş 25, de 30 de novembro de 1937, que organiza a Proteçăo do Patrimônio Histórico e Artístico Nacional, adotou tais expressőes para todo o bem material passível de acautelamento, por meio do ato administrativo do tombamento, ou seja inscriçăo em um dos quatro Livros do Tombo, conforme consta do argo 4ş da referida legislaçăo.

2.3.6.4.1 Livro do Tombo Arqueológico, Etnográfico e Paisagístico - onde săo inscritos os bens culturais em funçăo do valor arqueológico, relacionado ŕ vestígios da ocupaçăo humana pré-histórica ou histórica; de valor etnográfico ou de referęncia para determinados grupos sociais; e de valor paisagístico, englobando tanto áreas naturais, quanto lugares criados pelo homem aos quais é atribuído valor ŕ sua configuraçăo paisagística, a exemplo de jardins, mas também cidades ou conjuntos arquitetônicos que se destaquem por sua relaçăo com o território onde estăo implantados.

2.3.6.4.2 Livro do Tombo Histórico - neste livro săo inscritos os bens culturais em funçăo do valor histórico. É formado pelo conjunto dos bens móveis e imóveis existentes no Brasil e cuja conservaçăo seja de interesse público por sua vinculaçăo a fatos memoráveis da história do Brasil. Esse Livro, para melhor conduçăo das açőes do Iphan, reúne, especificamente, os bens culturais em funçăo do seu valor histórico que se dividem em bens imóveis (edificaçőes, fazendas, marcos, chafarizes, pontes, centros históricos, por exemplo) e móveis (imagens, mobiliário, quadros e xilogravuras, entre outras peças).

2.3.6.4.3 Livro do Tombo das Belas Artes - reúne as inscriçőes dos bens culturais em funçăo do valor artístico. O termo belas-artes é aplicado ŕs artes de caráter năo utilitário, opostas ŕs artes aplicadas e ŕs artes decoravas. Para a História da Arte, imitam a beleza natural e săo consideradas diferentes daquelas que combinam beleza e utilidade. O surgimento das academias de arte, na Europa, a partir do século XVI, foi decisivo na alteraçăo do status do artístico, personificado por Michelangelo Buonarroti (1475 - 1564). Nesse período, o termo belas-artes entrou na ordem do dia como sinônimo de arte acadęmica, separando arte e artesanato, artistas e mestres de ofícios.

2.3.6.4.4 Livro do Tombo das Artes Aplicadas - Onde săo inscritos os bens culturais em funçăo do valor artístico, associado ŕ funçăo utilitária. Essa denominaçăo (em oposiçăo ŕs belas artes) se refere ŕ produçăo artístico que se orienta para a criaçăo de objetos, peças e construçőes utilitárias: alguns setores da arquitetura, das artes decoravas, design, artes gráficas e mobiliário, por exemplo. Desde o século XVI, as artes aplicadas estăo presentes em bens de diferentes estilos arquitetônicos. No Brasil, as artes aplicadas se manifestam fortemente no Movimento Modernista de 1922, com pinturas, tapeçarias e objetos de vários artistas.

2.3.6.5 Níveis de tombamento.

2.3.6.5.1 Bem Tombado a Nível Mundial.

2.3.6.5.1.1 A Convençăo do Patrimônio Mundial Cultural e Natural, adotada em 1972 pela Organizaçăo das Naçőes Unidas para a Cięncia e a Cultura (UNESCO), tem como objetivo incentivar a preservaçăo de bens culturais e naturais considerados significativos para a humanidade. Trata-se de um esforço internacional de valorizaçăo de bens que, por sua importância como referęncia e identidade das naçőes, possam ser considerados patrimônio de todos os povos.

2.3.6.5.1.2 Como exemplo, os seguintes imóveis do Exército Brasileiro săo tombados a nível mundial:

2.3.6.5.2 Bem Tombado a Nível Nacional.

2.3.6.5.2.1 Bem do Patrimônio Histórico e Artístico - ŕ identidade, ŕ açăo, ŕ memória dos diferentes grupos formadores da sociedade brasileira, nos quais se incluem: obras, objetos, documentos, edificaçőes, demais espaços destinados ŕs manifestaçőes artístico-culturais e os conjuntos urbanos e sítios de valor histórico, paisagístico, artístico, arqueológico, paleontológico e científico, cuja conservaçăo seja do interesse público, quer por sua vinculaçăo a fatos memoráveis da história, quer por sua notória expressăo artística ou arquitetônica, quer por sua antiguidade, quer por sua importância arqueológica, antropológica ou científica.

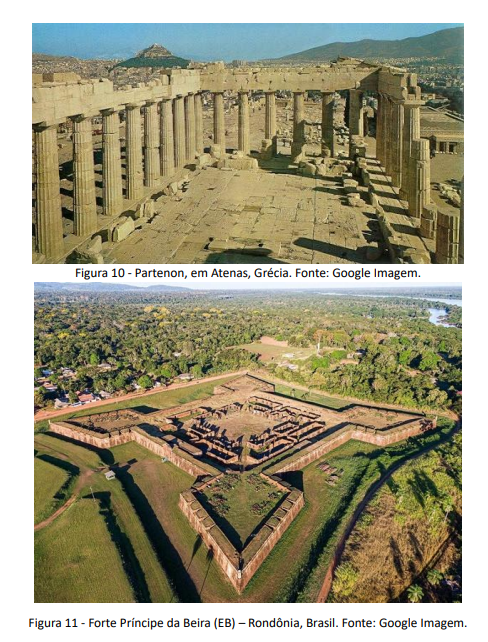

2.3.6.5.2.2 Como exemplo, o Real Forte Príncipe da Beira do Exército Brasileiro que é tombado a nível nacional:

2.3.6.5.3 Pode ocorrer de um bem ser tombado a nível estadual ou municipal.

2.3.6.5.3.1 Como exemplo, os seguintes imóveis do Exército Brasileiro possuem tombamento estadual:

2.3.6.5.3.2 Como exemplo, o 4ş Depósito de Suprimentos (4ş DSUP) imóvel do Exército Brasileiro possui tombamento municipal:

2.4 BENS INTEGRADOS

2.4.1 Săo elementos que fazem parte da arquitetura de um conjunto e estăo fixados a um ambiente construído e, apesar de poderem ser desmontados e removidos, fazem parte indivisível dele, pois estabelecem uma unidade com o espaço para o qual foram concebidos.

2.4.2 Năo se dissociam da parede ou do frontal onde estăo sem abrir lacuna ou criar dano ao todo.

2.4.3 Săo objetos que năo podem ser rerados e transportados com facilidade por estarem fixados no imóvel tombado.

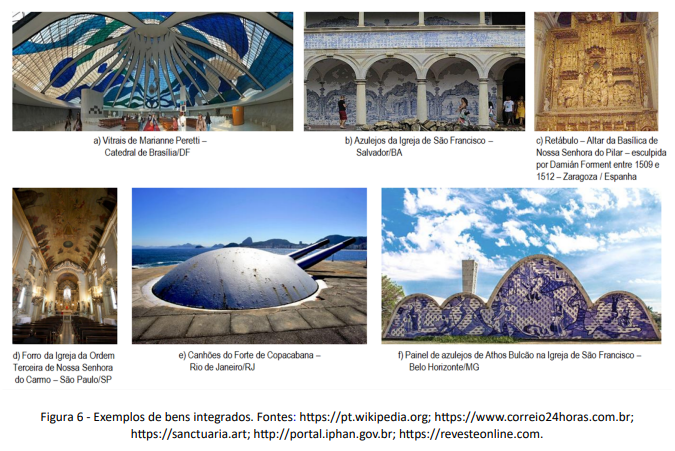

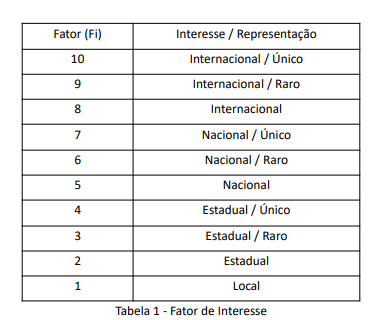

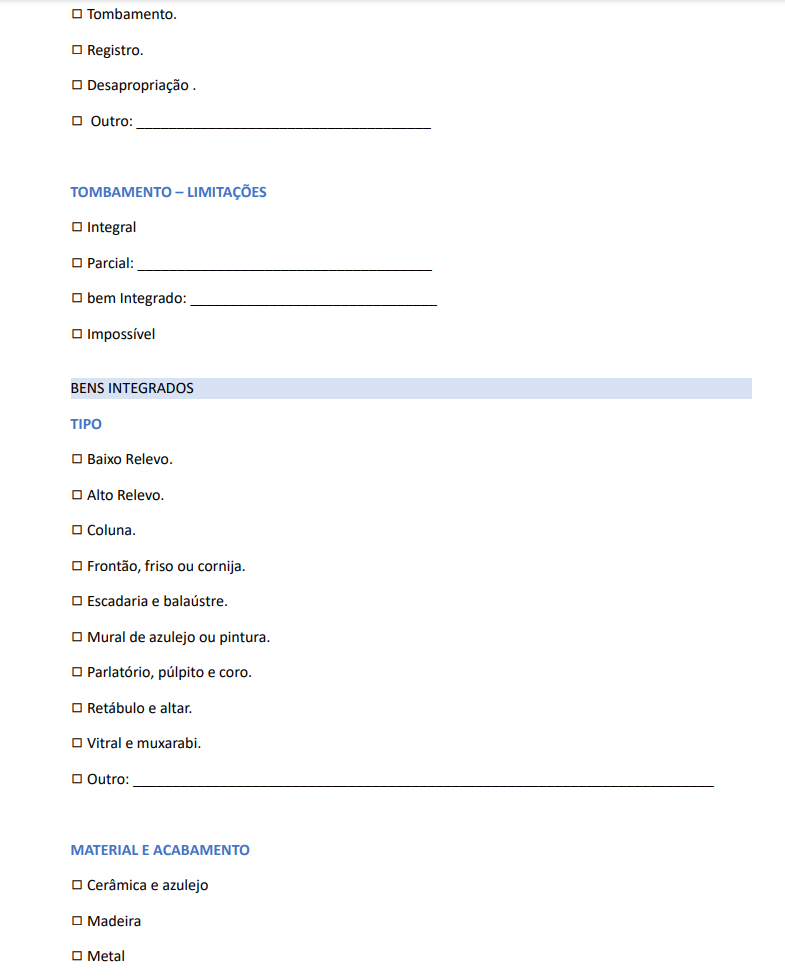

2.4.4 Como exemplo de bens integrados podem ser encontrados, durante a avaliaçăo de imóveis com valor histórico-cultural, forros, detalhes em cantaria, retábulos, púlpitos, sanefas, painéis azulejares, pinturas murais, entre outros. A Figura 6 ilustra alguns exemplos de bens integrados.

2.5. RESTAURAÇĂO OU CONSERVAÇĂO

2.5.1 Restauraçăo săo as obras executadas em prédios de valor cultural que tęm como finalidade conservar e revelar seus valores estéticos ou históricos.

2.5.2 Tem a atribuiçăo de preservar um patrimônio original, fazendo mudanças ou consertos que săo necessários para que ele funcione e que um bom estado seja mando.

2.5.3 Uma restauraçăo deve ter caráter excepcional, enquanto a conservaçăo deve ser uma atividade permanente.

2.5.4 Na maioria das vezes, o custo da conservaçăo é semelhante ao de uma obra comum. Quando o imóvel se encontra muito deteriorado, por falta de manutençăo, torna-se necessário executar intervençőes de maior porte, com maior grau de complexidade, onerando mais o custo da obra.

2.6. RESTAURAÇĂO OU REFORMA

2.6.1 No restauro de um imóvel ou mesmo de um móvel, é preciso respeitar a originalidade do que se quer restaurar. Ou seja, o gestor vai consertar ou reparar algo que o tempo desgastou.

2.6.2.1 Quando o gestor quer fazer uma alteraçăo na estrutura do bem imóvel, tal como: retirar uma parede, mudar uma janela, alterar a fachada, ou seja, alterar a aparęncia criando um espaço novo, configura-se uma reforma.

2.6.2.2 Na reforma, o gestor năo precisa, necessariamente, utilizar técnicas de conservaçăo de algum elemento histórico. Recomenda-se consulta prévia ŕ Diretoria do Patrimônio Histórico e Cultural do Exército (DPHCEx) sobre a intervençăo proposta.

2.6.2.3 Outra situaçăo é a dos prédios que contęm materiais, elementos decorativos, ou técnicas construtivas excepcionais e, nesses casos, é necessário utilizar măo de obra especializada, o que eleva o custo dos serviços.

2.7 VALOR ARTÍSTICO

2.7.1 É a construçăo de uma reputaçăo baseada em atributos como a trajetória do artista, o capital social adquirido, a visibilidade, a dedicaçăo, a consistęncia e a imagem de marca artística, bem como a singularidade dentro de alguns limites, que permitem ao artista adquirir notoriedade e conferir valor ŕs suas criaçőes.

2.7.2 A arte é valorizada de pontos de vista diferentes e por mais do que uma razăo. Em primeiro lugar, pode-se valorizar a arte como o conjunto das obras de arte (ou uma parte dele) ou como a prática de produzir e apreciar tais obras (O Valor da Arte - Compęndio em Linha de Problemas de Filosofia Analítica, site: hps://philarchive.org/archive/LOPOVD-2).

2.7.3 A análise hermenęutica do valor artístico (em que consiste, seus potis, propriedades, dentre outros aspectos) pode ser realizada a partir das seguintes acepçőes:

2.7.3.1 Posiçăo essencialista: caracteriza-se pelas seguintes teses (versőes menos extremas da posiçăo poderăo omitir algumas delas) sobre o valor artístico:

- é unitário, sendo o único parâmetro que avaliamos numa obra quando a avaliamos enquanto arte;

- é um valor intrínseco e transmite esse seu aspecto ŕs obras de arte;

- é um valor exclusivo da arte; e

- é universal, partilhado por todas as obras com valor enquanto arte.

2.7.3.2 Posiçăo năo essencialista: geralmente associada a perspectivas histórico-funcionalistas da arte, segundo as quais a arte é uma prática com propósitos que se desenvolvem e se modificam ao longo da sua história, negando as quatro teses essencialistas. Desta forma, sobre o valor artístico:

- é irredutivelmente múltiplo: algumas obras e/ou formas de arte exibem algumas propriedades artisticamente valiosas, mas outras obras ou formas exibem outras propriedades também artisticamente valiosas;

- é extrínseco ou instrumental (ou, mais fortemente, apenas o pode ser);

- há diversos valores artísticos singulares, nenhum dos quais é exclusivo da arte (e, admitindo que algumas obras de arte possam exibir a conjunçăo de todos esses valores, talvez nem mesmo isso seja uma possibilidade exclusiva de tais obras); e

- nenhum desses valores tem de ser (em todas as épocas) comum a todas as obras de arte.

2.8. ENTORNO DO PATRIMÔNIO TOMBADO

2.8.1 Vizinhança, entorno, área envoltória ou zona de amortecimento săo algumas denominaçőes para o mesmo conceito referente ŕ área que circunda o bem tombado e está sujeita a restriçőes de uso e de ocupaçăo para preservá-lo.

2.8.2 O entorno é a área de projeçăo localizada na vizinhança dos imóveis tombados, que é delimitada para preservar a ambięncia do bem tombado e impedir que novos elementos obstruam ou reduzam sua visibilidade. Para delimitá-la, săo observados aspectos como distância, perspectiva, altura, harmonia, integraçăo, volume, cor da edificaçăo ou outro elemento que possa prejudicar a visăo do bem tombado. É consequęncia do tombamento.

2.8.3 Em certos conjuntos, algumas perspectivas particularmente pitorescas devem ser preservadas. Deve-se, também, estudar as plantaçőes e ornamentaçőes vegetais convenientes a determinados conjuntos de monumentos para lhes conservar o caráter antigo. Parte III da Carta de Atenas de 1931 – Escritório Internacional dos Museus Sociedade das Naçőes.

CAPÍTULO III

CONTEXTUALIZAÇĂO SOBRE O TOMBAMENTO

3.1 DEFINIÇĂO JURÍDICA

3.1.1 O tombamento é um ato administrativo realizado pelo poder público com o objetivo de preservar, por meio da aplicaçăo de leis, bens de valor histórico, cultural, arquitetônico e ambiental em benefício da populaçăo, impedindo que venham a ser destruídos ou descaracterizados.

3.1.2 O bem tombado é registrado em livro específico de acordo com o tipo de tombamento. Os livros de tombo săo os seguintes: Livro nş 1 do tombo arqueológico, etnográfico e paisagístico; Livro nş 2 do tombo histórico; Livro nş 3 do tombo das belas artes; Livro nş 4 do tombo das artes aplicadas. Portanto, o tombamento visa a preservar referenciais, marcas e marcos da vida de uma sociedade e de cada uma de suas dimensőes interativas.

3.1.3 Tombamento e preservaçăo săo conceitos diferentes. O tombamento é um ato administrativo aplicável a bens para os quais há interesse público em preservar pela presença de valor que vai além da edificaçăo, intangível. Dessa forma, um imóvel tombado năo necessariamente está preservado.

3.2 DEFINIÇĂO DOUTRINÁRIA

3.2.1 Segundo JÚNIOR (2019) “a história, a cultura e o patrimônio săo valores que marcam a identidade dos povos de qualquer país, constituindo seus valores universais. As construçőes do passado que sobrevivem ao desgaste do tempo, ao vandalismo, ŕs guerras ou ŕ fúria cega do progresso permanecem atualmente como testemunhos reais da história da humanidade. A prática de conservaçăo e proteçăo é necessária năo somente pela questăo da memória coleva e identidade cultural local, mas também pela contribuiçăo para o aumento das fontes de renda, principalmente via turismo. Em países europeus, esta afirmaçăo é evidenciada por meio dos milhőes de turistas do mundo inteiro que se dispőem a conhecę-los por seus atrativos histórico-culturais. Isso significa que os bens com características histórico-artístico-culturais possuem um valor de tradiçăo que resulta da soma total do benefício que os diferentes indivíduos extraem desse mesmo bem e que afeta também aqueles que năo o conhecem”.

3.2.2 De um modo bastante geral, é possível afirmar que deve-se preservar o patrimônio para reforçar nossa identidade e memória, pois a proteçăo dos bens culturais gera um processo de identidade entre determinado patrimônio e uma sociedade, que passa a se perceber como distinta de outra. Da mesma forma, é lícito dizer que “Um povo que tenha tal respeito ŕ tradiçăo e orgulho pela própria terra será bem menos suscetível ŕ imposiçăo de culturas alienantes”. Mas se compreendemos as razőes que nos levam ŕ preservaçăo, é necessário compreender, também, como preservar.

3.3 EVOLUÇĂO HISTÓRICA NO BRASIL

3.3.1 O Brasil começou a tratar do Patrimônio na Constituiçăo de 1937, de Getúlio Vargas, que foi elaborada pelo jurista Francisco Campos e corresponde ŕ visăo patriótica e valorizaçăo da coisa pública. Em seu Argo 180, parágrafo único, definiu:

“Patrimônio é o conjunto dos bens móveis e imóveis, existentes no país, e cuja conservaçăo seja de interesse público, quer por sua vinculaçăo a fatos memoráveis da história do Brasil, quer por seu excepcional valor arqueológico ou etnográfico, bibliográfico ou artístico. A esses bens, se equiparam os monumentos naturais e, ainda, sítios e paisagens que importe conservar e proteger pela feiçăo notável com que tenham sido dotados pela natureza ou agenciados pela indústria humana.”

3.3.2 Em 1946, a Assembleia Constituinte elaborou e promulgou a Constituiçăo. No Capítulo II - da Educaçăo e Cultura, Argo 175, definiu:

“As obras, monumentos e documentos de valor histórico e artístico, bem como os monumentos naturais, as paisagens e os locais dotados de particular beleza ficam sob a proteçăo do poder público.”

3.3.3 A Constituiçăo de 1967 garantiu maior influęncia do Executivo sobre os demais poderes da República. No Título IV - da Família, da Educaçăo e da Cultura, Argo 172, parágrafo único, definiu:

“Ficam sob proteçăo especial do poder público os documentos, as obras e os locais de valor histórico ou artístico, os monumentos e as paisagens naturais notáveis, bem como as jazidas arqueológicas.”

3.3.4 Por fim, com a elaboraçăo da Constituiçăo de 1988, em seu Capítulo III, Seçăo II, Argo 216, O Poder Constituinte definiu:

“Constituem patrimônio cultural brasileiro os bens culturais de natureza material e imaterial,

tomados individualmente ou em conjunto, portadores de referęncia ŕ identidade, ŕ açăo, ŕ

memória dos diferentes grupos formadores da sociedade brasileira, nas quais se incluem:

I. As formas de expressăo;

II. Os modos de criar, fazer e viver;

III. As criaçőes científicas, artísticas e tecnológicas;

IV. As obras, objetos, edificaçőes e demais espaços destinados ŕs manifestaçőes

artístico-culturais; e

V. Os conjuntos urbanos e sítios de valor histórico, paisagístico, artístico, arqueológico, ecológico e

científico.”

3.3.5 Sobre o Instituto do Patrimônio Histórico e Artístico Nacional (IPHAN)

3.3.5.1 De acordo com a Portaria nş 92, da Ministra de Estado da Cultura, de 5 de julho de 2012, que aprova o Regimento Interno do Instituto do Patrimônio Histórico e Artístico Nacional (IPHAN), “O Instituto do Patrimônio Histórico e Artístico Nacional – IPHAN, criado originalmente pela Lei nş 378, de 13 de janeiro de 1937, é autarquia federal vinculada ao Ministério da Cultura, constituída pela Lei nş 8.113, de 12 de dezembro de 1990, e pelo Decreto nş 99.492, de 3 de setembro de 1990, com base na Lei nş 8.029, de 12 de abril de 1990, e tem sede e foro em Brasília, Distrito Federal, circunscriçăo administrava em todo o território nacional e prazo de duraçăo indeterminado.

3.3.5.2 O IPHAN tem como missăo promover e coordenar o processo de preservaçăo do patrimônio cultural brasileiro visando fortalecer identidades, garantir o direito ŕ memória e contribuir para o desenvolvimento sócio-econômico do País. É finalidade do IPHAN preservar, proteger, fiscalizar, promover, estudar e pesquisar o patrimônio cultural brasileiro, na acepçăo do art. 216 da Constituiçăo Federal

CAPÍTULO IV

O PATRIMÔNIO HISTÓRICO E CULTURAL ADMINISTRADO PELO EXÉRCITO BRASILEIRO

4.1 ASPECTOS GERAIS

4.1.1 O Exército Brasileiro dispőe de um rico patrimônio com valor histórico e cultural, disseminado por todo o espaço territorial brasileiro. Todo esse patrimônio, representado por inúmeros fortes, fortalezas, sítios históricos, bibliotecas, documentos, museus, monumentos, armas, equipamentos e obras de arte, constitui referęncia de grande importância para a história da sociedade brasileira.

4.1.2 Mesmo năo possuindo um instrumento que normatiza a forma de preservaçăo do patrimônio histórico-cultural pertencente ŕ Força Terrestre, desde sua fundaçăo (1822), a preocupaçăo com a proteçăo, a conservaçăo e a preservaçăo do seu legado sempre foi um forte traço presente na cultura do Exército Brasileiro.

4.2 HISTÓRICO

4.2.1 A partir da década de 70, o Exército intensificou o processo de valorizaçăo da cultura, com a criaçăo do Departamento de Ensino e Pesquisa (DEP), primeira e decisiva medida para a centralizaçăo do pensamento cultural, até entăo disperso por vários órgăos.

4.2.2 Em 1973 é criada a Diretoria de Assuntos Especiais, Educaçăo Física e Desportos (DAED), na qual as atividades culturais estavam capituladas como "assuntos especiais".

4.2.3 Em 1980 a Diretoria de Assuntos Especiais, Educaçăo Física e Desportos evolui para Diretoria de Assuntos Culturais, Educaçăo Física e Desportos (DACED), iniciando os trabalhos de levantamento do acervo patrimonial, histórico e artístico do Exército, a transferęncia do Museu Histórico do Exército da Casa de Deodoro para o Forte de Copacabana, e realizando a mudança de subordinaçăo do Arquivo Histórico do Exército.

4.2.4 Em 1990, com o objetivo de realçar e priorizar as atividades culturais, o Ministério do Exército criou a Diretoria de Assuntos Culturais (DAC), órgăo técnico-normativo do Departamento de Ensino e Pesquisa (DEP), com a missăo de controlar, preservar, conservar, recuperar, restaurar e divulgar o patrimônio cultural material e imaterial de interesse da história do Exército Brasileiro.

4.2.5 No ano de 2008, as referidas Organizaçőes Militares passaram a ser designadas, respectivamente: Diretoria do Patrimônio Histórico e Cultural do Exército (DPHCEx), subordinado ao Departamento de Educaçăo e Cultura do Exército (DECEx).

4.3. DPHCEx

4.3.1 Dentre as diversas atribuiçőes da DPHCEx, estăo destacadas as ligadas ŕ questăo do patrimônio: - propor normas para preservaçăo, utilizaçăo e difusăo do patrimônio histórico e artístico cultural (material e imaterial) de interesse do Exército;

- controlar e coordenar as atividades referentes ŕ catalogaçăo, controle e difusăo dos bens materiais que compőem o acervo cultural do Exército;

- propor convęnios e/ou parcerias com a finalidade de melhor aproveitamento, conservaçăo e funcionamento dos museus, bibliotecas e sítios históricos sob jurisdiçăo do Exército;

- prestar assistęncia técnica e normativa ŕs atividades de preservaçăo, conservaçăo e restauraçăo de bens culturais;

- ligar-se com o Ministério da Cultura, por intermédio do Instituto do Patrimônio Histórico, Cultural e Artístico Nacional (IPHAN) e do Departamento de Museus (DEMU), e com outros órgăos públicos federais, estaduais ou municipais, para tratar de assuntos culturais; e

- apreciar as propostas de projetos de criaçăo ou alteraçăo de espaços culturais do Exército, encaminhando-os ao Departamento de Educaçăo e Cultura do Exército (DECEx) para aprovaçăo.

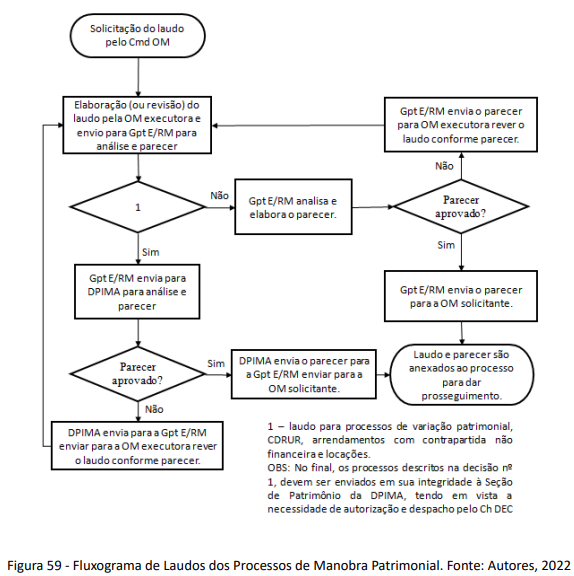

4.3.2 O sistema da DPHCEx deve ser atualizado com as informaçőes sobre os patrimônios tombados (independentemente de seu nível), e é de atribuiçăo da Organizaçăo Militar (OM) responsável administrativamente pelo imóvel tombado manter seu cadastro atualizado, năo somente reportando no Sistema Integrado de Gestăo do Patrimônio Imobiliário e Meio Ambiente (SIGPIMA), gerido pela Diretoria de Patrimônio Imobiliário e Meio Ambiente (DPIMA), como também enviando informaçőes para registro na DPHCEx e na Diretoria de Obras Militares (DOM).

CAPÍTULO V

O IMÓVEL AVALIANDO

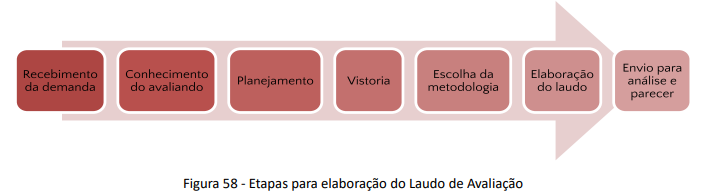

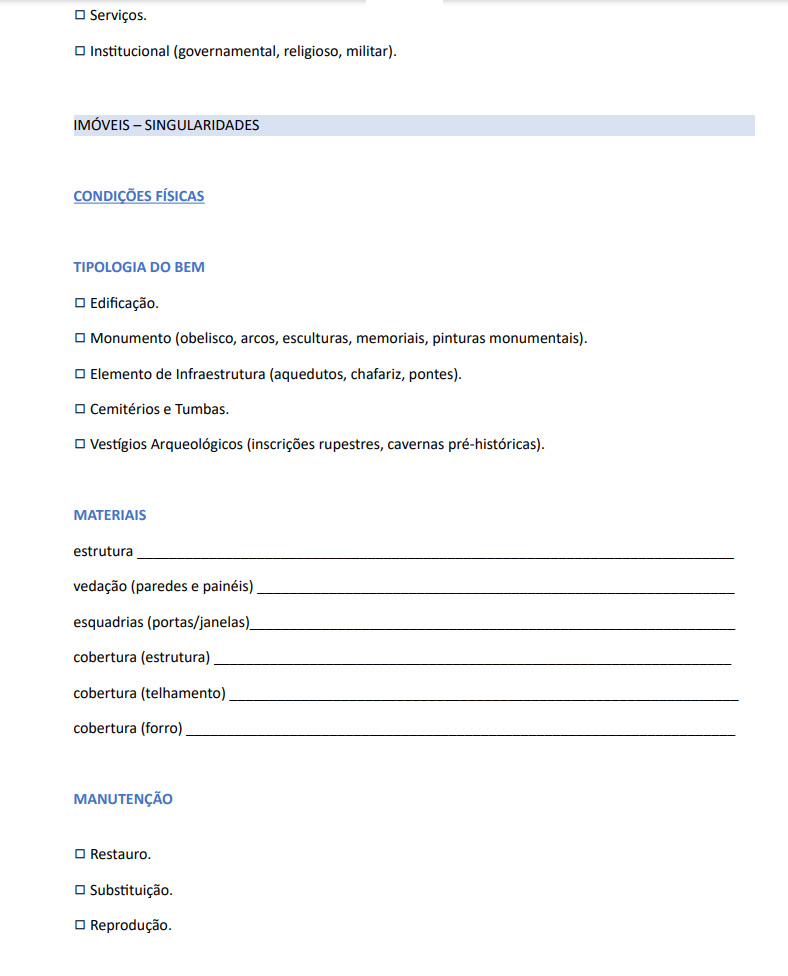

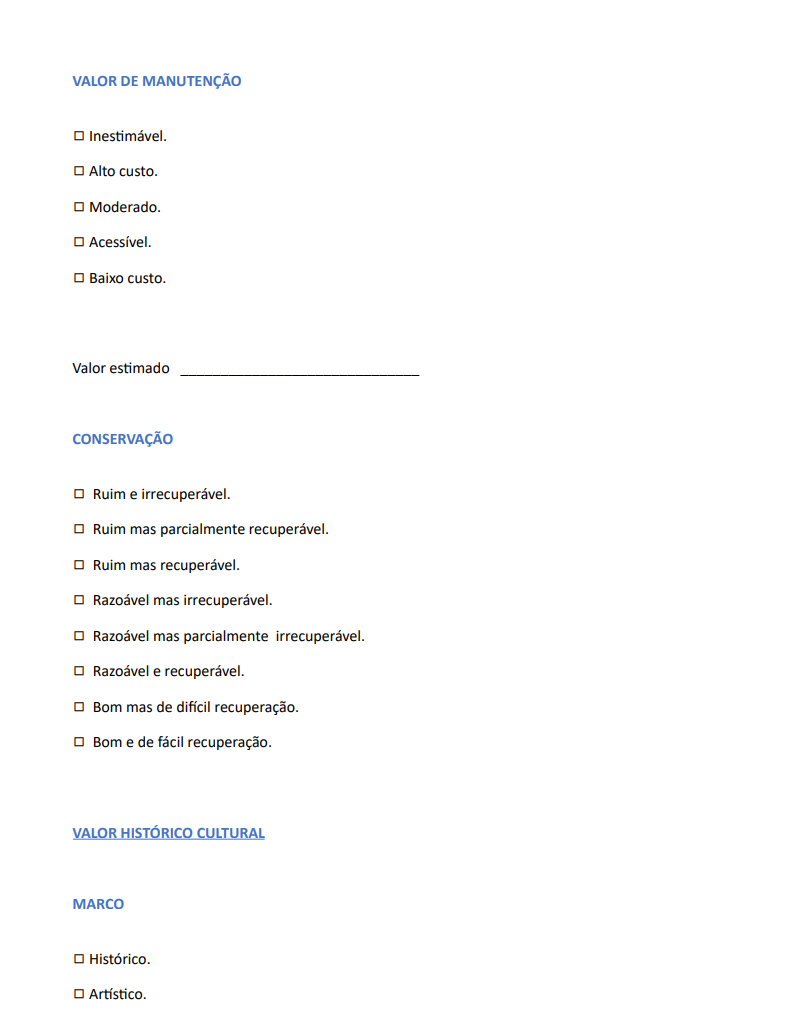

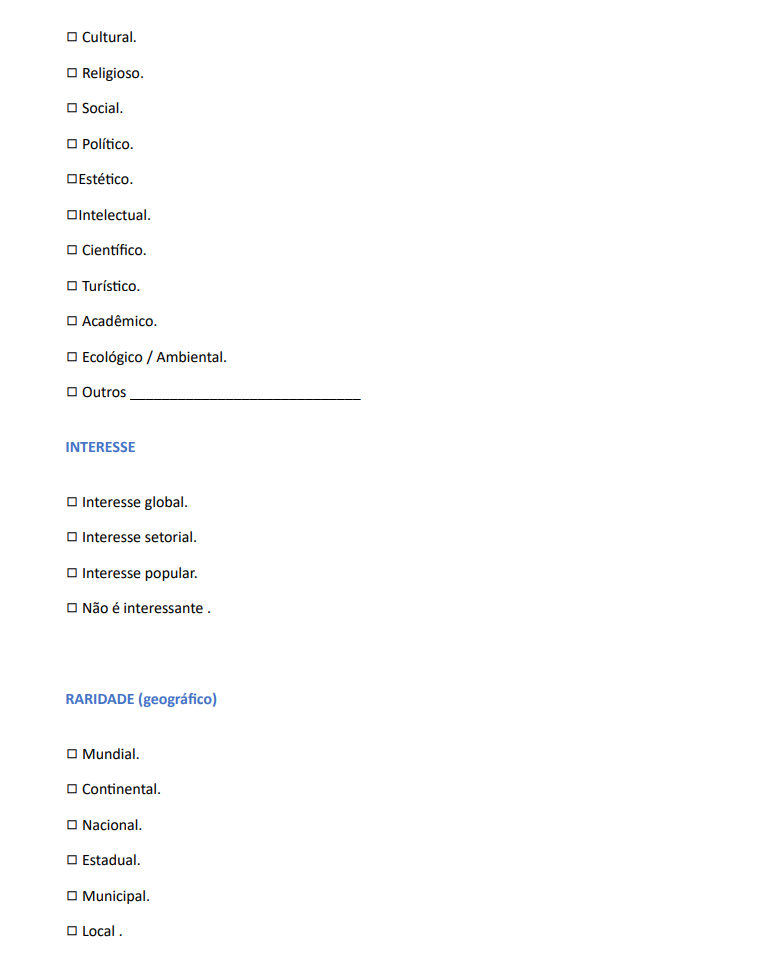

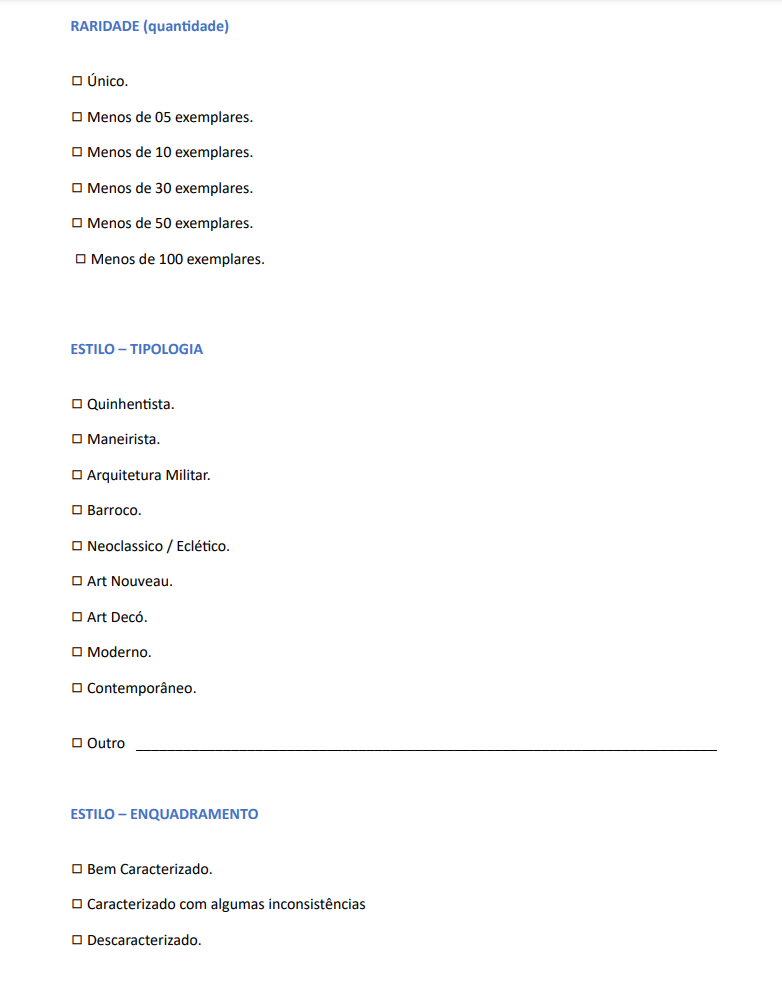

5.1 CONSIDERAÇŐES INICIAIS

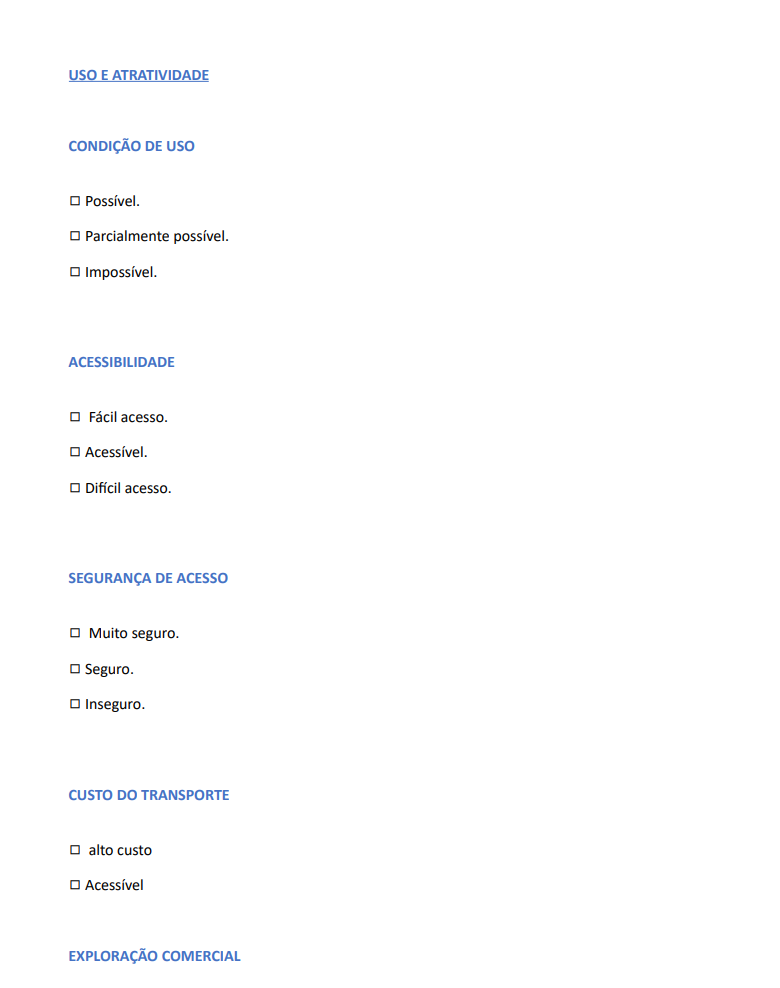

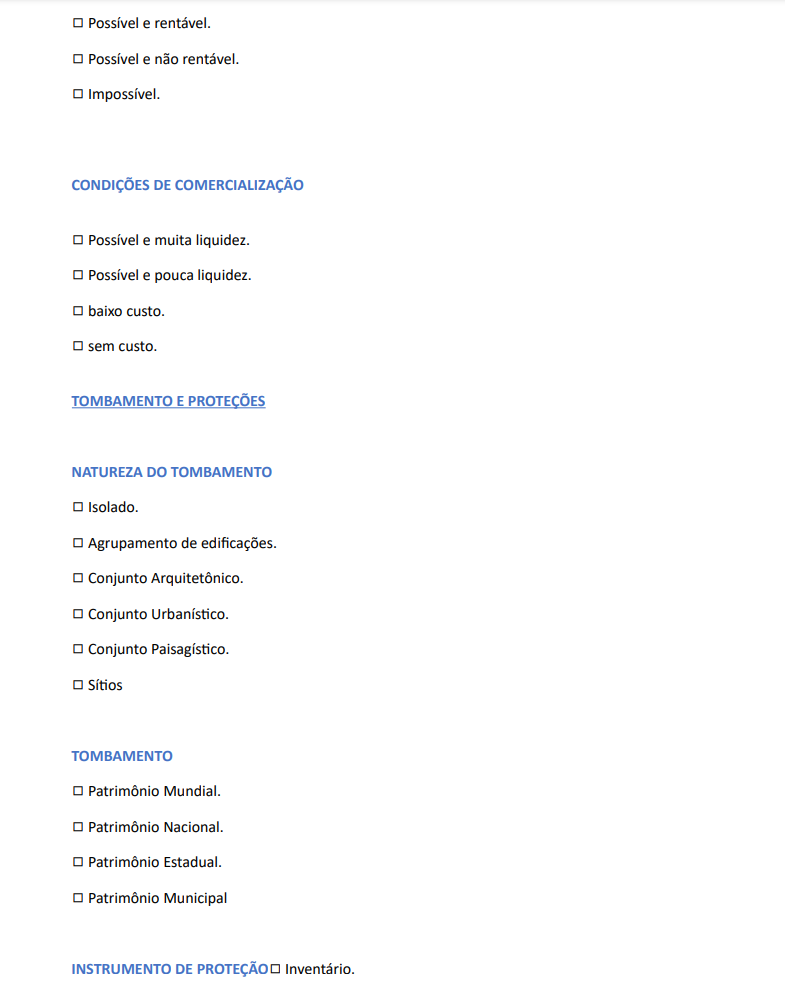

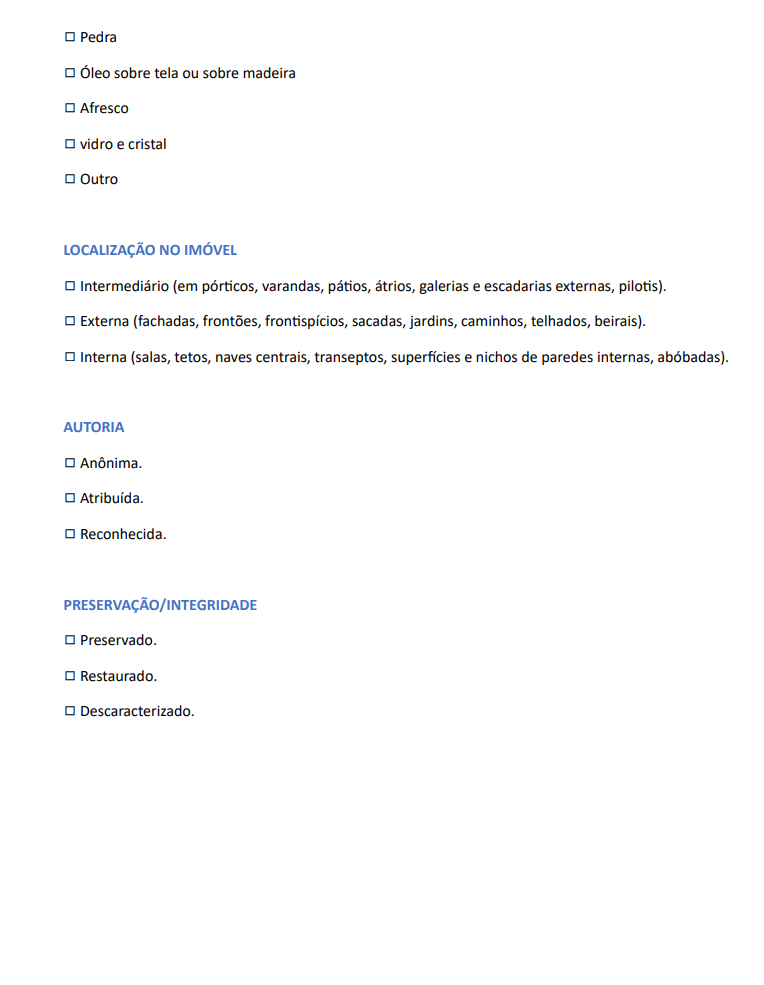

5.1.1 O primeiro ato no processo de elaboraçăo do Laudo de Avaliaçăo de Imóvel é conhecer o avaliando, seu entorno e as características do mercado em que está inserido. Essa é a fase pré-vistoria. Nela, o avaliador deve ter em măos os documentos do imóvel (registro do imóvel em cartório, plantas-baixas dos pavimentos, planta de situaçăo – terreno em relaçăo ao município, e de locaçăo das edificaçőes – edificaçăo em relaçăo ao terreno, processo administrativo de tombamento - se tombado, Título de Transferęncia - TT, Título de Propriedade - TP, Termo de Entrega e Recebimento - TER, Cerdăo de Ônus Reais, etc.).

5.1.2 Seguindo a NBR 14.653-7, para melhor caracterizar o imóvel, sugere-se utilizar a Ficha “Classificaçăo Geral do Bem” (ANEXO 1), onde, de maneira resumida, deverăo ser preenchidas as informaçőes mais importantes que caracterizam o avaliando, de maneira a nortear o avaliador na escolha da melhor metodologia a ser utilizada para a realizaçăo do laudo.

5.1.3 A Ficha “Classificaçăo Geral do Bem” é um instrumento que direciona a visăo do vistoriador/avaliador ao nível de sensibilidade necessário para a descriçăo detalhada das características do imóvel.

5.1.4 Além do preenchimento da ficha, é essencial que o avaliador descreva no corpo do laudo as características do bem avaliando de maneira detalhada, além do seu histórico. Quanto mais detalhes o avaliador obtiver quanto ŕs técnicas de construçăo utilizadas, tanto da edificaçăo quanto dos bens móveis integrados (acessórios); suas modificaçőes, sua utilizaçăo, sua importância para o local e, se for o caso, o seu processo administrativo de tombamento; mais fácil será seu trabalho.

5.1.5 Caso seja um bem tombado, muitas informaçőes necessárias para a realizaçăo do laudo de avaliaçăo, provavelmente, serăo encontradas no Relatório de Tombamento. Todas as informaçőes deverăo estar no corpo do laudo de maneira a contextualizar as decisőes do avaliador.

5.1.6 Se o bem for tombado, deverá ser consultado o po de tombamento do bem e suas respectivas restriçőes.

5.1.7 No caso de avaliaçăo de imóvel localizado no entorno do bem tombado, ou inscrito em legislaçăo de preservaçăo, como năo possui valor especial histórico-cultural, a avaliaçăo deve seguir as NBR 14.653, partes 1 e 2, e serem observadas as restriçőes legais vigentes para estas áreas (encontradas, geralmente, no Zoneamento e Plano Diretor do município).

5.2 FONTES DE INFORMAÇĂO SOBRE O IMÓVEL

5.2.1 Săo diversas as fontes que podem conter as informaçőes sobre o imóvel e que poderăo colaborar para enriquecer o seu acervo de dados. Entre elas, serăo citadas algumas em nível interno e externo, no caso de bem tombado:

5.2.1.1 Nível interno – no caso de bem com valor histórico-cultural:

- a OM responsável administrativamente pelo imóvel;

- a Prefeitura Militar Local;

- a Regiăo Militar ou Grupamento de Engenharia responsável pela guarniçăo do imóvel; e

- a Diretoria de Patrimônio Histórico e Cultural do Exército (DPHCEx).

5.2.1.2 Nível externo – caso de bem tombado com valor histórico-cultural:

- no caso de tombamento municipal: a administraçăo, conselho municipal de preservaçăo do patrimônio (quando houver) ou Secretaria Municipal de Cultura;

- no caso de tombamento estadual, o Instituto ou Conselho de preservaçăo do patrimônio estadual (quando houver) ou a Superintendęncias do Instituto do Patrimônio Histórico e Artístico Nacional (IPHAN);

- no caso de tombamento federal, checar junto ao Instituto do Patrimônio Histórico e Artístico Nacional (IPHAN); e

- no caso de Patrimônio da Humanidade: a Organizaçăo das Naçőes Unidas para a Educaçăo, a Cięncia e a Cultura (UNESCO).

5.3 VISTORIA DO BEM AVALIANDO

5.3.1 A ABNT NBR 14.653-1:2019 destaca, no item 6, as atividades básicas, sendo a vistoria do bem avaliando uma das etapas mais importantes para o desenvolvimento da avaliaçăo. Portanto, a norma afirma que:

“6.3. Vistoria do bem avaliando:

6.3.1 A vistoria é atividade essencial para o processo avaliatório.

6.3.1.1 Em casos excepcionais, quando essa atividade for impossível ou inviável, admite-se a

adoçăo de uma situaçăo-paradigma, desde que acordada entre as partes e explicitada no laudo,

observadas as prescriçőes específicas descritas em 6.9 (pressupostos, ressalvas e condiçőes

limitantes) desta parte 1 e das demais partes desta Norma.

6.3.2 A vistoria deve ser efetuada pelo profissional da engenharia de avaliaçőes com o objetivo de

conhecer e caracterizar o bem avaliando, daí resultando informaçőes essenciais para a respectiva

avaliaçăo.

6.3.3 Recomenda-se que a vistoria seja realizada pelo responsável técnico pela avaliaçăo.

6.3.4 Convém registrar as características sicas de localizaçăo e de utilizaçăo do bem.

6.3.5 O conhecimento de estudos, projetos ou perspectivas tecnológicas que possam o valor do bem avaliando deve ser explicitado e suas consequęncias, apreciadas.”

vir a afetar

5.3.2 A ABNT NBR 14.653-2:2011, item 7.3, apresenta um complemento acerca da vistoria, e evidencia a necessidade de caracterizaçăo da regiăo na qual o avaliando está inserido, do terreno e das edificaçőes e benfeitorias. A seguir, este Caderno de Orientaçőes apresenta um resumo dessa parte da norma:

5.3.2.1 Caracterizaçăo da regiăo: condiçőes econômicas, políticas e sociais, condiçőes de relevo, solo, ambiental, localizaçăo e contexto urbano, uso e ocupaçăo do solo (leis de zoneamento e plano diretor), infraestrutura urbana, vocaçăo comercial, residencial ou mista e existęncia de equipamentos comunitários;

5.3.2.2 Caracterizaçăo do terreno: localizaçăo na via pública, limites, confrontaçőes, utilizaçăo atual e vocaçăo, dimensőes, forma, topografia, supercie e solo, restriçőes sicas e legais e sub ou super aproveitamento;

5.3.2.3 Caracterizaçăo das edificaçőes e benfeitorias: aspectos construtivos, tecnológicos, arquitetônicos, paisagísticos, adequaçőes, condiçőes de ocupaçăo, anomalias construtivas, danos, obras de arte incorporadas, tombamentos históricos e outros;

5.3.2.4 Edificaçőes e benfeitorias năo documentadas: recomenda-se avaliar, quantificar e caracterizar as benfeitorias que năo estiverem devidamente registradas nas documentaçőes do imóvel, de forma que elas sejam consideradas no valor do laudo;

5.3.2.5 Vistoria por amostragem: em avaliaçăo de conjunto de unidades autônomas de mesmo padrăo (casas, apartamentos, salas comerciais), é permitida a vistoria por amostragem aleatória, sendo a quantidade previamente definida entre as partes ou, caso năo seja previsto no contrato, o avaliador poderá utilizar critérios estatísticos para definir o tamanho da amostra;

5.3.2.6 Impossibilidade de vistoria: sempre que o avaliador, por motivos fundamentados, năo puder acessar o interior do imóvel, deverá justificar tal fato no laudo de avaliaçăo. Neste caso, a avaliaçăo deverá prosseguir com base nos elementos fornecidos pelo contratante ou por outras fontes fidedignas, de forma que se obtenha, ao máximo possível, os dados referentes a:

- descriçăo interna;

- vistoria de áreas comuns ou outras unidades no mesmo edifício; e

- vistoria externa nos imóveis localizados em áreas isoladas.

5.3.2.7 Vistoria em avaliaçăo para Planta de Valores: Nas avaliaçőes em massa a partir de dados cadastrais, ou seja, para a produçăo de planta de valores, recomenda-se a vistoria por amostragem, com o objetivo de aferir os critérios e percepçőes considerados no cadastro.

5.3.3 Na etapa de vistoria, o avaliador deve coletar o máximo de informaçőes possíveis e registrá-las com fotos ou vídeos detalhados do imóvel, dos bens integrados (como săo, onde se localizam, época, estilo, etc.), do entorno (detalhes da vizinhança, principalmente se tombada), do acesso e de todos os aspectos que julgar importante descrever no laudo, evitando a necessidade de retornar ao avaliando.

5.3.4 Normalmente o imóvel tombado, quando em boas condiçőes, a harmonia de seu conjunto pode agregar fator de valorizaçăo do mercado imobiliário em seu entorno.

5.3.5 Os imóveis tombados possuem uma série de exigęncias que podem elevar seu custo de manutençăo. Com isso, a fim de tornar vantajosa a sua preservaçăo para o proprietário, estes poderăo receber benefícios fiscais e mesmo a Transferęncia do Direito de Construir (TDC) que é um instrumento urbanístico que tem como objetivo viabilizar a preservaçăo ou implantaçăo de equipamentos e obras de interesse público, a partir da transferęncia do potencial construtivo para outro imóvel ou comercializaçăo do potencial para outro cidadăo.

5.3.6 Com a Transferęncia do Direito de Construir (TDC), o proprietário ganha um “crédito imobiliário” (equivalente a uma vez a área do terreno) que pode ser vendido a quem quiser construir área extra em outra regiăo. Dessa forma, o avaliador deve verificar essas possibilidades em relaçăo ao avaliando e sempre descrevę-las no laudo. Pois esse poderá ser um fator de valorizaçăo do bem, caso năo tenha sido comercializado.

5.3.7 As metodologias abordadas na NBR 14.653-7, para o cálculo dos imóveis tombados, complementam os procedimentos das demais partes desta norma.

CAPÍTULO VI

METODOLOGIAS DE AVALIAÇĂO PARA IMÓVEIS TOMBADOS

6.1 ASPECTOS PRELIMINARES

6.1.1 Serăo destacados alguns pontos importantes abordados na NBR 14.653-1:2019 que devem ser observados antes da escolha da metodologia avaliava:

“4. Classificaçăo dos bens, frutos e direitos

4.1 Classificaçăo dos bens

Os bens abrangidos nesta parte da ABNT NBR 14653 classificam-se em tangíveis e intangíveis:

a) quanto aos tangíveis, destacam-se entre outros:

- imóveis;

- máquinas;

- equipamentos;

- veículos;

- mobiliários e utensílios;

- acessórios;

- matérias-primas e outras mercadorias;

- infraestruturas;

- instalaçőes;

- recursos naturais;

- recursos ambientais;

- culturas agrícolas;

- semoventes.

b) quanto aos intangíveis, destacam-se entre outros:

- empreendimentos de base imobiliária, industrial ou rural;

- fundos de comércio;

- marcas;

- patentes.

(...)

5. Procedimentos de excelęncia

No âmbito desta parte da ABNT NBR 14653 devem ser adotados os procedimentos descritos em

5.1 a 5.7.

5.1. Quanto ŕ capacitaçăo profissional

Manter-se atualizado quanto ao estado da arte e somente aceitar encargo para o qual esteja

especificamente habilitado e capacitado, assessorando-se de especialistas, quando necessário.

5.2. Quanto ao sigilo

Considerar confidencial o resultado do trabalho realizado e toda informaçăo técnica, financeira ou

de outra natureza, recebida do cliente a menos que autorizada a sua divulgaçăo.

5.3. Quanto ŕ propriedade intelectual

Jamais reproduzir trabalhos alheios publicados sem a necessária citaçăo. Nos casos de trabalhos

năo publicados, obter autorizaçăo para reproduzi-los. Ao reproduzir, fazę-lo sem truncamentos,

de modo a expressar corretamente o sendo das teses desenvolvidas.

5.4. Quanto ao conflito de interesses

Declinar da sua contrataçăo e informar as razőes ao cliente, se houver movo de impedimento ou

suspeiçăo em decorręncia de conflito de interesse.

5.5. Quanto ŕ independęncia na atuaçăo profissional

Assessorar com independęncia a parte que o contratou, com o objetivo de expressar a realidade.

5.6. Quanto ŕ competiçăo por preços

Evitar a participaçăo em competiçőes que aviltem honorários profissionais.

5.7. Quanto ŕ difusăo do conhecimento técnico

Esforçar-se na difusăo de conhecimentos para a melhor e mais correta compreensăo dos aspectos

técnicos e assuntos relativos ao exercício profissional. Expressar-se publicamente sobre assuntos

técnicos somente quando devidamente capacitado para tal.

6. Atividades básicas

(...)

6.1. Requisiçăo da documentaçăo

(...)

6.2. Conhecimento da documentaçăo

(...)

6.3. Vistoria do bem avaliando

(...)

6.4. Coleta de dados

(...)

6.5. Diagnóstico do mercado

(...)

6.6. Escolha da metodologia

(...)

6.7. Tratamento dos dados

(...)

6.8. Resultado da avaliaçăo

(...)

6.9. Pressupostos, ressalvas e condiçőes limitantes

(...)

7. Metodologia aplicável

(...)

7.2. Métodos para identificar o valor de um bem, de seus frutos e direitos

7.2.1. Método comparativo direto de dados de mercado

(...)

7.2.2. Método involutivo

(...)

7.2.3. Método evolutivo

(...)

7.2.4. Método da capitalizaçăo da renda

(...)

7.3. Métodos para identificar o custo de um bem

7.3.1. Método comparativo direto de custo

(...)

7.3.2. Método da quantificaçăo de custo

(...)

7.4. Métodos para identificar indicadores de viabilidade da utilizaçăo econômica de um

empreendimento

(...)

9. Apresentaçăo do laudo de avaliaçăo

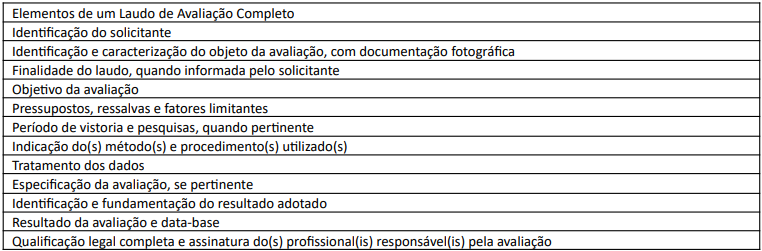

Os Requisitos mínimos do laudo de avaliaçăo estăo listados a seguir:

a) identificaçăo do solicitante do trabalho;

b) objetivo da avaliaçăo;

c) finalidade da avaliaçăo;

d) identificaçăo e caracterizaçăo do bem avaliando;

e) documentaçăo utilizada para a avaliaçăo;

f) pressupostos e condiçőes limitantes da avaliaçăo;

g) dados e informaçőes efetivamente utilizados;

h) memória de cálculo;

i) indicaçăo do(s) método(s) utilizado(s), com justificava da escolha;

j) especificaçăo da avaliaçăo;

k) resultado da avaliaçăo e sua data de referęncia;

l) qualificaçăo legal completa e assinatura do(s) profissional(is) responsável(is) pela avaliaçăo;

m) local e data da elaboraçăo do laudo;

n) outros requisitos previstos nas demais partes desta Norma

Para que o trabalho avaliatório seja considerado em conformidade com esta Norma, devem ser

atendidas todas as alíneas cotadas anteriormente.

A apresentaçăo do laudo de avaliaçăo pode ser resumida, de acordo com o estabelecido entre as

partes contratantes, desde que atendidas as alíneas anteriores na própria peça técnica principal

ou em arquivos e documentos a ela vinculados.

10. Laudo de avaliaçăo de uso restrito

O laudo de avaliaçăo de uso restrito obedece a condiçőes específicas pré-combinadas entre as

partes contratantes, no que tange ŕ sua confidencialidade, finalidade ou utilizaçăo.

11. Procedimentos específicos

11.1. Desapropriaçőes

(...)

11.2. Avaliaçăo de fundo de comércio, quando considerado, em decorręncia de desapropriaçőes e

instituiçăo de servidőes

(...)

11.3. Liquidaçăo forçada

Quando solicitado, além do valor de mercado, pode constar no laudo de avaliaçăo o valor para

liquidaçăo forçada, para uma certa data, adotando-se critérios acordados entre contratantes e

contratados.

Convém que o valor de liquidaçăo forçada corresponda ao valor presente líquido de um fluxo de

caixa, resultante de receitas e despesas inerentes ao bem, descontado a uma taxa de atratividade

definida pelo contratante, considerando um prazo de comercializaçăo usual de mercado.”

6.1.2 As metodologias abordadas no item 7.2 da ABNT NBR 14.654-1:2019 (comparativo direto de dados de mercado, involutivo, evolutivo, de custo e de capitalizaçăo da renda) năo serăo explanadas neste caderno, já que se encontram explicadas detalhadamente no Caderno de Avaliaçăo de Imóveis Urbanos Jurisdicionados ao Exército Brasileiro, que pode ser baixado e consultado por meio do site do AVPIMA (www.avpima.eb.mil.br).

6.2 MODALIDADES DE APRESENTAÇĂO DOS LAUDOS DE AVALIAÇĂO

6.2.1 Conforme previsto na Instruçăo Normativa SPU/ME Nş 67, de 20 de setembro de 2022, em seu Art. 18.:

Art. 18. Para a identificaçăo do valor do imóvel, independentemente da modalidade adotada,

cada avaliaçăo deverá conter, no mínimo, as seguintes informaçőes:

(...)

§ 2ş Os laudos de avaliaçăo deverăo ser entregues na sua modalidade completa, conforme NBR

14.653, de modo que a entrega de laudos na modalidade simplificada deverá ser devidamente

justificada.

(...)”

6.2.2 O laudo de avaliaçăo pode ser apresentado nas seguintes modalidades:

- simplificado: contém, de forma sucinta, as informaçőes necessárias ao seu entendimento; ou

- completo: contém todas as informaçőes necessárias e suficientes para ser autoexplicativo.

6.2.3 O laudo de avaliaçăo para os imóveis da Uniăo deverá ser sempre executado na modalidade completa.

6.2.4 No caso do laudo de avaliaçăo ser de acesso ou uso restrito, caberá ao avaliador evidenciar em nota tal restriçăo, de forma que sejam preservados os dados e de nenhuma maneira divulgado o valor do imóvel a outros envolvidos, que năo sejam a pessoa sica ou jurídica e/ou representante legal que tenha solicitado o trabalho. Poderá ocorrer tal solicitaçăo de laudo restrito no Exército, principalmente quando existirem permutas de imóveis ou alienaçăo por licitaçăo.

6.2.5 JÚNIOR (2019) diz que a caracterizaçăo de um bem com valor histórico-artístico-cultural está sempre relacionada com a memória coleva de um grupo, de uma regiăo, de um povo ou humanidade em geral (seu valor está ligado aos seus atributos que podem, ou năo, estar associados a um uso, NBR 14.653-7). Dessa forma, deve-se partir da premissa, que existe mercado para o bem. Neste caso, pode-se resumir que o valor histórico-artístico-cultural é indiscutível, năo podendo ser confundido com simples critérios de mercado normalmente considerados em avaliaçăo de imóveis correntes. Por esse movo, é chamada de Avaliaçăo Analógica.

6.2.6 A parte específica da norma para a realizaçăo de laudos de avaliaçăo de patrimônios históricos e artísticos encontra-se na NBR 14.653-7:2009, alguns tópicos que devem ser verificados:

“8.1.2 Os métodos comparativo direto de dados de mercado, involutivo, evolutivo, de custo e de

capitalizaçăo da renda podem ser utilizados na avaliaçăo de bens dos patrimônios históricos e

artísticos. A seleçăo do método e da abordagem a serem empregados depende da disponibilidade

de dados necessários ŕ aplicaçăo de cada um deles.

8.1.3 Sempre que os bens do patrimônio histórico e artístico revelarem condiçőes de mercado

enquanto tais, preferir o método comparativo direto de dados de mercado e seguir as prescriçőes

para este que constam na ABNT NBR 14.653-2, na ABNT NBR 14.653-3 ou na ABNT NBR 14.653-5,

conforme a natureza do bem. Neste caso, os dados de mercado devem ter características

cotejáveis com as do bem avaliando.

8.1.3.1 No caso de imóveis, recomenda-se observar para os dados de mercado utilizados, dentre

outros, aspectos de localizaçăo, de zoneamento e uso legal, tipo de proteçăo, proximidade a

outras propriedades tombadas, estilo e época arquitetônica, tamanho, associaçőes históricas e

culturais específicas, gravames e custos de preservaçăo, restauraçăo, adaptaçăo ou reconstruçăo.

8.1.4 Sempre que o imóvel do patrimônio histórico e artístico apresente possibilidade para a

exploraçăo econômica assemelhada ŕ de um empreendimento, pode ser utilizado o método da

capitalizaçăo da renda e seguidas as prescriçőes que constam da ABNT NBR 14.653-4

8.1.5 Nos casos em que o aproveitamento permitido de um imóvel exigir a sua preservaçăo total

e o objetivo da avaliaçăo for a identificaçăo do valor de mercado, e năo houver possibilidade de

avaliá-lo pelo método comparativo direto de dados de mercado, o bem do patrimônio histórico e

artístico pode ser avaliado pelo método evolutivo e a edificaçăo, pelo seu custo de reediçăo ou

substituiçăo, seguidas as prescriçőes gerais que constam da ABNT NBR 14.653-2.

8.1.5.1 No caso de utilizaçăo do método evolutivo, o valor do terreno, identificado pelo método

comparativo direto de dados de mercado, deverá considerar a limitaçăo no aproveitamento do

imóvel decorrente da legislaçăo de preservaçăo.

8.1.5.2 A dificuldade ou impossibilidade de esmar o custo de reproduçăo como réplica exata,

com o uso de materiais, métodos e măo-de-obra idęnticos aos originais, pode levar ŕ utilizaçăo de

esmava do custo de substituiçăo com materiais, métodos e măo de obra similares.

8.1.5.3 A depreciaçăo do imóvel, neste caso, deve ser calculada por levantamento do custo de

recuperaçăo do bem do patrimônio histórico e artístico, no todo ou em parte, para deixá-lo no

seu estado original.

8.1.6 Quando o melhor aproveitamento possível do imóvel for sua adaptaçăo (por exemplo, a

preservaçăo da fachada e da volumetria com remodelaçăo do interior), e năo houver

possibilidade de avaliá-lo pelo método comparativo direto de dados de mercado, a avaliaçăo da

edificaçăo é uma combinaçăo do custo de reediçăo (parte a preservar) com o custo de

substituiçăo (parte a remodelar).

(...)

8.1.8 O método do custo de oportunidade, descrito em 8.5.4, pode ser considerado caso

particular dos métodos para identificar identificadores de viabilidade da utilidade, descritos em

8.4 da ABNT NBR 14.653-1:2019, com respeito ao imóvel do patrimônio histórico, artístico e

cultural. Recomenda-se observar também o descrito em 8.3 da ABNT NBR 14.653-4:2002.

8.2.1 Conforme as suas características e importâncias na história da arte, o bem que esteja

integrado ao imóvel em avaliaçăo deve ter seu valor provável esmado e acrescentado ao valor

final do imóvel, se este for calculado isoladamente conforme 8.1 e respectivos subitens.

8.2.2 Nesta esmava do valor da obra de arte, podem ser considerados:

a) seu custo de reediçăo como obra (o custo do material utilizado, o custo de transporte em

segurança e sua instalaçăo, o custo de măo-de-obra artesanal empregada e o seu tempo de

execuçăo, menos os restauros eventualmente necessários);

b) uma esmava de acréscimo de valor, relava ŕ concepçăo artística e ŕ beleza estética do bem,

a ser considerada sobre o seu custo, se a obra for de artista anônimo. Nessa esmava devem ser

consideradas a idade da obra (quanto mais anga, maior o seu valor intrínseco) e a sua raridade.

Ou:

Um acréscimo de valor, apurável por comparaçăo, se o artista for conhecido e houver

disponibilidade de elementos para a pesquisa de mercado. Neste caso, a avaliaçăo deve

considerar a fase do autor a que a obra corresponde ou a sua época de realizaçăo, para a

apuraçăo mais aproximada possível do verdadeiro valor de mercado que esta obra atingiria se

fosse possível a sua venda isolada. Essa esmava deve sopesar a concepçăo do artista naquela

obra e o seu efeito estético, independentemente de suas dimensőes

8.2.3 Na identificaçăo do valor do bem integrado, também é importante que a esmava esteja

fundamentada em preços de obras avulsas assemelhadas, obtidas em leilőes de obra de arte, ou

na sua citaçăo em livros de história da arte e da arquitetura.

8.2.3.1 Preços de obras avulsas assemelhadas também podem servir de base de referęncia para a

avaliaçăo de bens artísticos de autoria anônima, visto que podem ter sido objeto de transaçőes

realizadas. Importa, assim, que tenha sido verificada no laudo a verdadeira importância da obra

em avaliaçăo, tanto no contexto da época em que foi produzido, como na data de referęncia da

avaliaçăo.”

6.2.7 Sobre o item 8.1.5.1 descrito acima, JÚNIOR (2019) atenta para a verificaçăo na comparaçăo do aproveitamento máximo permitido pela legislaçăo urbanística dos imóveis locais em relaçăo ao aproveitamento efetivo do bem tombado. Como exemplo, comenta sobre a avaliaçăo de um bem tombado que possui dois pavimentos e, conforme a legislaçăo local, é permitida a construçăo de até tręs pavimentos, entăo, para o cálculo final unitário comparativo de terreno, foi aplicado o redutor de 2/3 por m˛. Salienta em seu exemplo que, quando utilizado o referido cálculo, o profissional deve informar junto ao município se há legalmente a possibilidade de venda, pelo proprietário do imóvel tombado para outro proprietário de terreno próximo, da parcela excedente năo utilizada de aproveitamento do seu terreno em relaçăo ao teoricamente permitido. No caso de haver legislaçăo a favor dessa venda, deve-se verificar se esse imóvel já năo se beneficiou da venda deste potencial construtivo. Caso esse meio seja permitido e ainda năo tenha ocorrido a venda, o avaliador năo deverá aplicar redutor algum no cálculo final, pois a qualquer momento poderá ser vendido a terceiros o “năo aproveitamento” de 1/3 do terreno do imóvel avaliando.

6.2.8 Foram retratadas, no início do capítulo, algumas metodologias de avaliaçăo conforme a NBR 14.653-1:2019. A NBR 14.653-7:2009, em seu item 8.5, descreve o método de preços hedônicos (ROSEN, 1974) para os casos de bens de patrimônios históricos e artísticos. O processo de valoraçăo com uso de inferęncia estatística sobre atributos dos imóveis caracteriza tal metodologia.

“8.5.1 Método de preços hedônicos

8.5.1.1 Utiliza preços de mercado de bens (principalmente de imóveis) ou custos de serviços para

esmar o valor das diferenças de níveis de atributos dos bens do patrimônio histórico e artístico

importantes na formaçăo desses preços ou custos.”

6.2.9 Normalmente, săo utilizadas análises de regressăo considerando o preço de venda das unidades imobiliárias como variável explicada regredida em funçăo da mediçăo dos atributos do imóvel (FÁVERO, 2003). Porém, no caso de imóveis com valor histórico-cultural, a maioria dos atributos săo de natureza intangível. Como esses atributos năo podem ser diretamente medidos, é comum escolher variáveis correlacionadas para sua explicaçăo, o que pode ocasionar problemas de multicolinearidade. Năo havendo tratamento, os resultados desses modelos năo săo tăo consistentes, pois se torna difícil identificar o efeito das variáveis envolvidas separadamente, além de os parâmetros esmados apresentarem baixa significância (HERMANN, HADDAD, 2005). Torna-se necessário, entăo, buscar técnicas que lidem matematicamente com problemas de multicolinearidade como os modelos de equaçőes estruturais, possivelmente, passando por análise fatorial exploratória (AFE) e análise fatorial confirmatória (AFC).

6.2.10 A análise fatorial ajuda na avaliaçăo dos preços dos atributos que năo săo facilmente quantificáveis, ou que năo possuem um mercado formal específico, verifica-se, de forma indireta, qual a valorizaçăo ou desvalorizaçăo de um bem sujeito ŕs condiçőes que se deseja medir (VASCONCELLOS, 2008). Em geral, separam-se os atributos de um bem uns dos outros para efeitos de esmava de preços implícitos nos modelos de preços hedônicos (SHYR et al., 2013).

6.2.11 A metodologia de preços hedônicos busca identificar a máxima utilidade de cada atributo para identificar seu valor em um bem multiatributo. O método, porém, apoia-se na premissa de que os compradores possuem todas as informaçőes para realizar sua escolha. Essa condiçăo de competiçăo perfeita, onde cada atributo teria um único preço implícito, năo é comum no mercado imobiliário (SHYR et al., 2013).

6.2.12 Segundo Fávero (2003), no processo de compra e venda de um empreendimento, as transaçőes săo ajustadas para as possibilidades de negócio do comprador. Cada cliente imobiliário atribuirá um determinado valor para cada atributo de acordo com a utilidade percebida, considerando suas preferęncias pessoais e restriçőes, desta forma, cada atributo é responsável por adicionar um valor ao preço total do conjunto e esse conjunto pode ser composto de características intrínsecas e extrínsecas que podem ser observadas diretamente e indiretamente.

6.2.13 Ao aplicar os modelos, sempre deve-se indagar se todos os atributos necessários (ou mais relevantes) estăo inclusos e se săo conhecidas suas propriedades e magnitudes (HERMANN, HADDAD, 2005). O preço que equilibra esses mercados reflete a qualidade dos atributos que o bem em questăo possui. Quanto melhores e mais acurados os atributos, maior o preço a eles atribuído (AGUIRRE, FARIA, 1997).

6.2.14 ROSEN (1974) escreve as funçőes de oferta e demanda dos bens em funçăo de suas características, incluindo preços hedônicos em teorias de equilíbrio de mercado. O preço hedônico refere-se ŕ utilidade do bem como sendo o nível de desempenho do conjunto de atributos de acordo com o referencial preconcebido do consumidor, considerando um bem como heterogęneo por ter sua utilidade definida a partir de suas propriedades. Assim, o bem em si, năo produz utilidade ao consumidor, ele possui características (mais de uma) e elas fazem surgir a utilidade.

6.2.15 O método de preços hedônicos possui elevada complexidade para ser elaborado e é necessário fazer uma ampla pesquisa de mercado no entorno do imóvel.

“8.5.2 Método do custo de viagem

Identifica o valor do imóvel do patrimônio histórico e artístico pela sua capacidade de atrair

visitantes, valor que é esmado por sua curva de demanda, considerados os custos incorridos

para visitá-lo.

(...)"

6.2.16 Em relaçăo ao método do custo de viagem, JÚNIOR (2019) afirma que se baseia na extensăo da teoria da demanda do consumidor. Nesta teoria, é dada especial atençăo ao valor tempo. Consiste em usar a informaçăo relacionada com a quantidade de tempo (custo de oportunidade) e dinheiro (custo real) que uma pessoa ou família usa para visitar um grupo monumental.

6.2.17 Pode-se definir Zonas de Influęncia (Z) por distâncias ao imóvel do patrimônio histórico e artístico (p). Para cada zona, deve-se conhecer:

- populaçăo;

- variáveis socioeconômicas;

- taxa de visitaçăo da zona ao bem;

- custo médio de viagem da zona ao patrimônio;

- tarifa de entrada no bem;

- outros.

6.2.18 Lembrando que é importante a consideraçăo da existęncia de propósitos múltiplos da viagem.

6.2.19 O método do custo de viagem possui uma elevada complexidade para ser elaborado e é necessário fazer uma ampla pesquisa de custos de viagem e dados sobre a influęncia turística local.

“8.5.3 Método da valoraçăo contingente

Identifica a disposiçăo a pagar dos indivíduos pelo uso de um imóvel do patrimônio histórico e

artístico, ou a disposiçăo a receber como compensaçăo por sua perda.

(...)”

6.2.20 Para o método da valoraçăo contingente, JÚNIOR (2019) expőe que esta metodologia se baseia na coleta de informaçőes sobre o que estariam dispostos a pagar diferentes grupos de indivíduos em benefício de desfrutar de um edifício histórico e/ou, o que estariam dispostos a receber como compensaçăo por tolerar a perda ou gozo desse bem. Dessa forma, o pesquisador sugere a primeira oferta (preço inicial) e o entrevistado diz se estaria disposto a pagar. Esta primeira posiçăo é seguida por um procedimento interativo: o preço inicial é aumentado e verifica-se se o entrevistado ainda estaria disposto a pagar, esse procedimento se repete até que o entrevistado năo aceite mais o valor da proposta, o último valor aceito será a máxima disposiçăo para pagar.

6.2.21 Exemplificando o descrito, podemos fazer uma pesquisa sugerindo aos entrevistados uma oferta (preço inicial), o entrevistado responde se estaria disposto a pagar esse valor proposto. Caso o entrevistado aceite, o pesquisador sugere um valor maior e repete a pergunta, até que o entrevistado demonstre a falta de interesse em pagar pelo bem imóvel. O procedimento é feito, de forma análoga, referente ao valor que o entrevistado estaria disposto a receber pelo bem. Com a resposta obtida de todos os entrevistados, calcula-se a média e o desvio padrăo e as pesquisas săo refeitas, informando os resultados aos entrevistados no início da pergunta (interativo) para saber a opiniăo dos entrevistados sobre o valor que se chegou.

6.2.22 É importante ressaltar a escolha dos entrevistados, pois eles precisam ser devidamente escolhidos para se atingir o objetivo de entender o real valor dado ao bem imóvel.

6.2.23 O método da valoraçăo contingente possui uma média complexidade para ser elaborada e săo necessários cuidados especiais para o planejamento e seleçăo do público entrevistado.

“8.5.4 Método do custo de oportunidade

Este método năo valora o imóvel do patrimônio histórico e artístico, mas sim o custo de sua

preservaçăo ou conservaçăo, por meio da mensuraçăo do custo de oportunidade de atividades

econômicas restringidas pelas açőes de proteçăo do imóvel, considerando os benefícios da

intervençăo. Assim, uma análise de custo-benefício poderia ser realizada comparando os valores

esmados das receitas geradas pela existęncia do imóvel do patrimônio histórico e artístico com o

custo de oportunidade das atividades econômicas restringidas pela preservaçăo ou conservaçăo

do imóvel.”

6.2.24 Uma forma de se analisar o custo-benefício pode ser pela comparaçăo dos valores esmados das receitas geradas pela existęncia do imóvel do patrimônio histórico e artístico com o custo de oportunidade das atividades econômicas restringidas pela preservaçăo ou conservaçăo do imóvel (JÚNIOR, 2019).

6.2.25 Como exemplo, podemos falar de um imóvel histórico que abdicou da oportunidade de gerar renda. Sendo assim, o bem pode ter o valor equivalente ao custo da oportunidade perdida, ou seja, o imóvel poderia ser avaliado como gerador de renda, desde que seja algo factível para o imóvel. Exemplos hipotéticos ilustrativos:

- Palácio Duque de Caxias (PDC) RJ/RJ – potencial para ser um complexo comercial (shopping);

- Forte de Copacabana (MHEx/FC) RJ/RJ – potencial para locaçăo para eventos (casamento, festas, convençőes, formaturas);

- Instituto Militar de Engenharia (IME) – RJ/RJ – potencial para ser um hotel.

6.2.26 Esta metodologia possui uma média complexidade para ser elaborada e é necessário fazer análise de viabilidade econômica.

6.2.27 Dependendo da metodologia adotada ao longo do processo de avaliaçăo do imóvel, o profissional precisará realizar levantamentos de dados e consultas de preços de serviços artesanais de maneira anônima, tais como os realizados por entalhadores em madeira, fundidores de peças de metais, marmoristas especializados em trabalhos manuais de corte e apicoamento de pedra, estucadores que sabem realizar detalhes volumétricos de frisos nas paredes, etc.

6.3 DIFERENÇA ENTRE CONSERVADO E PRESERVADO

6.3.1 O imóvel conservado é aquele conceito geralmente utilizado nos laudos de avaliaçăo de imóveis urbanos, nos quais se verifica se o bem se encontra em bom estado de conservaçăo ou năo. O imóvel preservado é aquele que pode estar bem deteriorado, porém, se verifica respeito ŕ forma original sob a qual foi construído. Como exemplo, serăo expostos dois imóveis jurisdicionados ao EB.

6.3.2 Nos casos acima, pode-se observar que o Teatro Pedro Calmon está com seus estados de conservaçăo e de preservaçăo bons. Porém, o Forte Príncipe da Beira encontra-se com estado de conservaçăo ruim (em ruínas); e seu estado de preservaçăo bom, pois se encontra aderente ŕ sua forma original, como foi construído no ano de 1783.

6.3.3 Outro exemplo apresentado pelo Arq. Ronaldo Foster Vidal, em live transmitida no dia 26 de outubro de 2020, com o tema “O presente do passado: Avaliaçăo de Imóveis e Monumentos Históricos e Bens Culturais”.

6.3.4 Na imagem acima, temos, ŕ esquerda, um sobrado amarelo em que a construçăo superior foi (nitidamente) agregada posteriormente ŕ sua construçăo, destoando inclusive de sua estética arquitetônica e, ŕ direita, temos as ruínas de Săo Miguel das Missőes. Ambos imóveis fazem parte de um conjunto tombado. Analisando as duas construçőes, pode-se observar que:

- Sobrado no Pelourinho: conservado, mas năo preservado; houve modificaçőes de sua forma original.

- Ruínas de Săo Miguel das Missőes – Tombado pela UNESCO: preservado, mas năo conservado; săo ruínas, mas que estăo conforme original do século XVII.

6.4 METODOLOGIA DE RONCHI-MOLINEIRO

6.4.1 Caso o avaliador queira utilizar uma metodologia năo prevista em norma, năo há impeditivos, desde que estejam bem fundamentadas e detalhadas na estrutura do laudo de avaliaçăo.

6.4.2 A metodologia de Ronchi-Molineiro năo é abordada na NBR 14.653-7:2009, porém, se encontra descrita no Caderno Brasileiro de Avaliaçőes e Perícias IBAPE e é reconhecida e utilizada na elaboraçăo de laudos de avaliaçăo de interesse cultural e consiste em incidir sobre o valor do imóvel alguns fatores inerentes ŕ determinaçăo do valor cultural do bem.

6.4.3 Os fatores utilizados para esta metodologia estăo descritos conforme as características do bem avaliando.

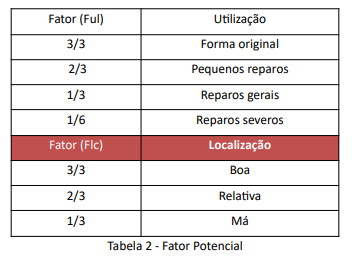

6.4.3.1 Fator de interesse (Fi): mede a raridade do bem ou seu interesse diante de uma comunidade específica.

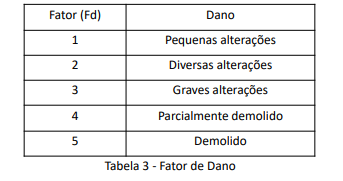

6.4.3.2 Fator potencial (Fp): indicativo da facilidade de uso aparente do bem envolvido, diante de seu estado sico, em conjunto com o seu potencial de localizaçăo, face ŕ proximidade ou ŕ inserçăo de pólos de interesse cultural.

6.4.3.3 Equaçăo utilizada somente para os casos de reparos severos

6.4.3.4 Equaçăo utilizada para os demais casos:

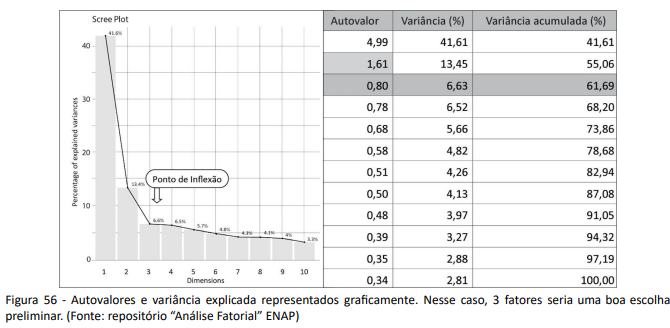

6.4.3.5 Fator de danos (Fd): atribui um peso aos efeitos danosos (de natureza fortuita ou impostos) causados ao bem avaliando por uma das partes ligantes.