EB90-N-04.002

|

MINISTÉRIO DA DEFESA |

|

PORTARIA - SEF/C Ex No 175, DE 26 DE JANEIRO DE 2022.

EB:64689.005455/2021-45

O SECRETÁRIO DE ECONOMIA E FINANÇAS, no uso da atribuição que lhe confere o inciso VII do art. 7º do Regulamento da Secretaria de Economia e Finanças (EB10-R-08.001), 2ª Edição, 2021, aprovado pela Portaria do Comandante do Exército nº 1571, de 11 de agosto de 2021, resolve:

Art. 1º Ficam aprovadas as Normas para a Contabilização e o Controle dos Bens e dos Materiais de Consumo em Trânsito (EB90-N-04.002), 1ª Edição, 2022.

Art. 2º Esta Portaria entra em vigor em 1º de março de 2022.

NORMAS PARA CONTABILIZAÇÃO E CONTROLE DOS BENS E MATERIAIS DE CONSUMO EM TRÂNSITO

ÍNDICE DOS ASSUNTOS

| Art. | ||

| PREFÁCIO | ||

| CAPÍTULO I - FINALIDADE | .................................................................................................... | 1º |

| CAPÍTULO II - OBJETIVO | .................................................................................................... | 2º |

| CAPÍTULO III - CONCEITUAÇÕES | .................................................................................................... | 3º |

| CAPÍTULO IV - PRAZOS | .................................................................................................... | 4º |

| CAPÍTULO V - COMPETÊNCIAS | .................................................................................................... | 5º/8º |

| CAPÍTULO VI - DISPOSIÇÕES FINAIS | .................................................................................................... | 9º/14 |

RELAÇÃO DE ANEXOS

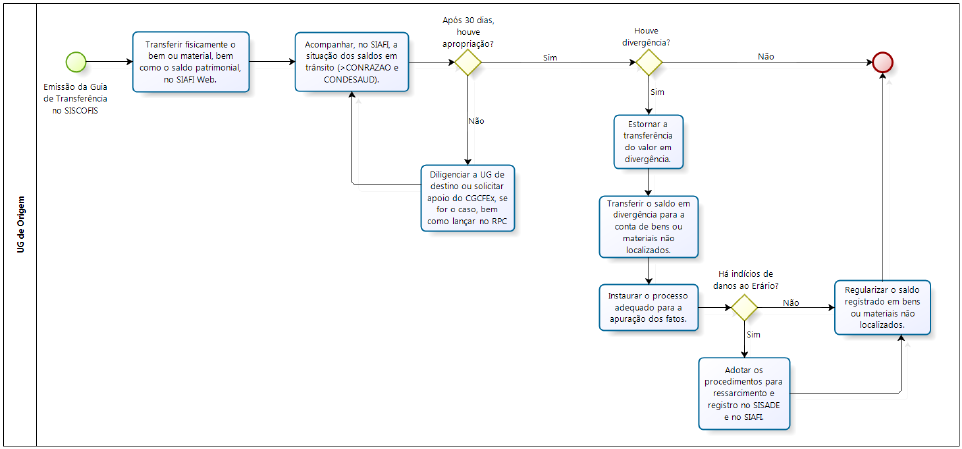

ANEXO A: FLUXOGRAMA DAS RESPONSABILIDADES DA UG DE ORIGEM

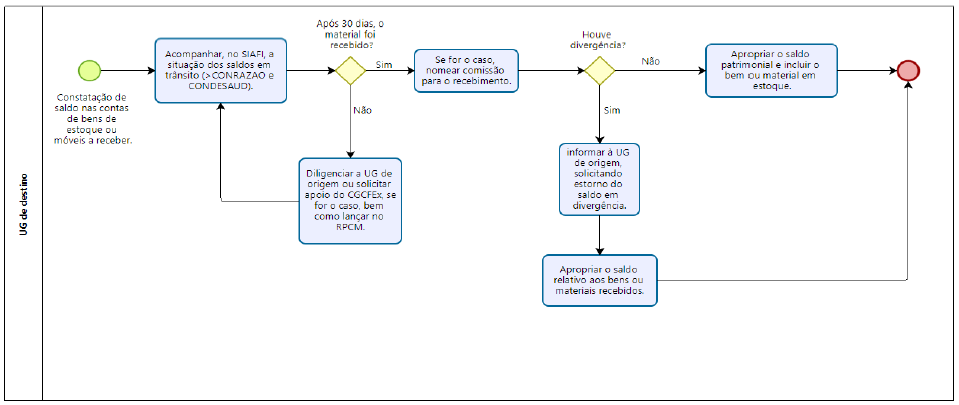

ANEXO B: FLUXOGRAMA DAS RESPONSABILIDADES DA UG DE DESTINO

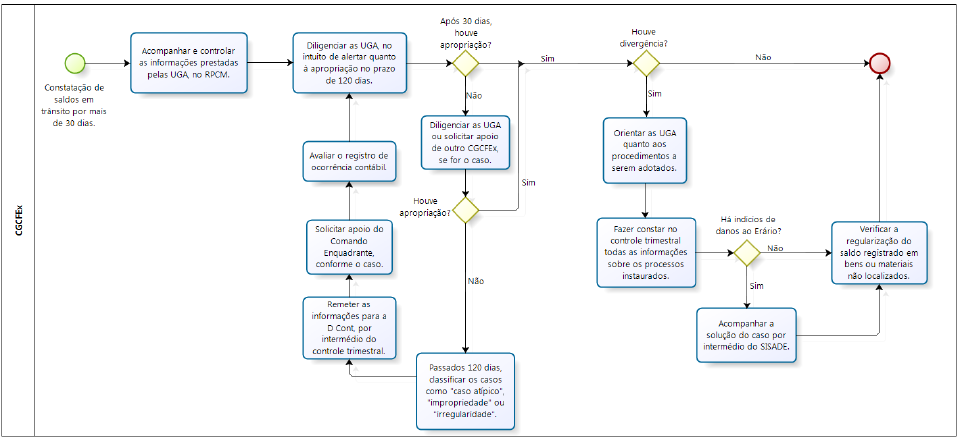

ANEXO C: FLUXOGRAMA DAS RESPONSABILIDADES DOS CGCFEX

ANEXO D: FLUXOGRAMA DAS RESPONSABILIDADES DA DIRETORIA DE CONTABILIDADE

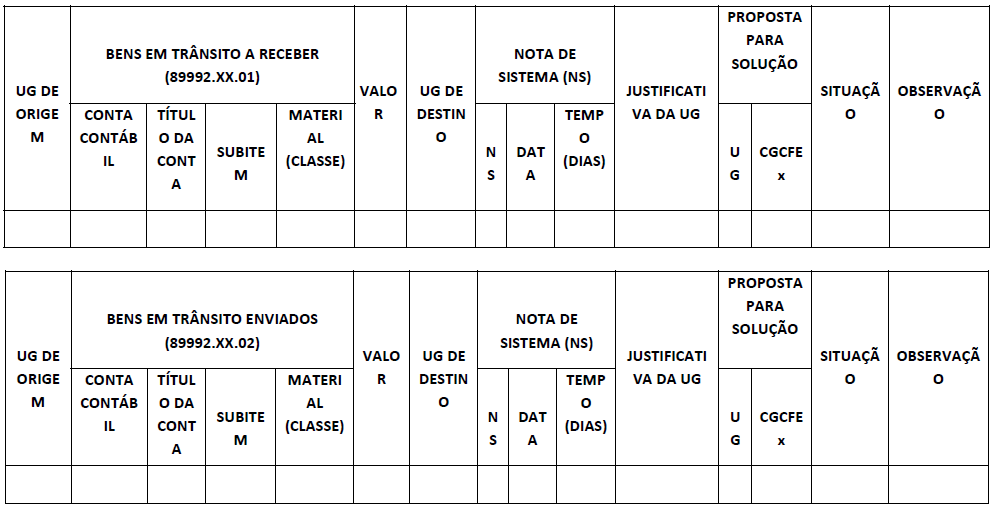

ANEXO E: MODELO DAS PLANILHAS DE CONTROLE TRIMESTRAL

A Logística Militar Terrestre compreende o conjunto de atividades relacionadas à previsão e à provisão dos recursos e dos serviços necessários à execução das missões do Comando do Exército.

Tais atividades envolvem a obtenção, o armazenamento, a conservação, a distribuição, o transporte e o recebimento de bens e materiais em todo território nacional, estabelecendo o chamado fluxo de itens suprimento entre Organizações Militares (OM) apoiadoras e apoiadas.

O controle dessas operações, por envolver a utilização de recursos da União, é realizado por meio do Sistema Integrado de Administração Financeira (SIAFI) e pelos sistemas de controle patrimonial em uso no Comando do Exército, nos quais são lançadas as informações relacionadas às aquisições, apropriações e movimentações dos diversos bens e materiais de consumo, registrando-se em respectivas contas contábeis a situação desses itens conforme sua localização física.

Nesse contexto, a Macrofunção SIAFI nº 021003 MANUAL DE ANÁLISE DOS DEMONSTRATIVOS E AUDITORES CONTÁBEIS define que a permanência de saldos nas contas contábeis que classificam os bens e materiais que estejam em trânsito é admissível, somente, entre o momento da expedição da Nota de Lançamento de Sistema (NS) pela OM apoiadora (Unidade Gestora de origem) e o efetivo recebimento pela OM apoiada (Unidade Gestora de destino), havendo a necessidade de tempestiva regularização naquele sistema no período de um mês. Caso contrário, a norma determina a realização do registro da respectiva ocorrência na conformidade contábil das UG envolvidas nos processos de transferência patrimonial, em razão da existência de saldo alongado na conta Bens e Materiais em Trânsito.

No entanto, as dimensões continentais do Brasil e as características regionais dos modais de transporte, muitas vezes, constituem-se em óbices para a manutenção do fluxo de suprimento, haja vista as grandes distâncias que separam as OM e o tempo despendido até a distribuição que em alguns casos extrapolam o prazo previsto no mencionado manual contábil.

Considerando o ora exposto, a Diretoria de Contabilidade (D Cont), Setorial Contábil do Comando do Exército, após a realização de estudos sobre as excepcionalidades e peculiaridades das transferências patrimoniais no âmbito da Força Terrestre, e considerando, ainda, outros preceitos da Contabilidade Pública na Administração Federal, estabeleceu o prazo de 120 (cento e vinte) dias como critério para análi - se dos saldos das contas Bens e Materiais em Trânsito, cuja responsabilidade está a cargo dos Centros de Gestão, Contabilidade e Finanças do Exército (CGCFEx), como Setoriais Contábeis de suas Unidades Gestoras Apoiadas (UGA).

Cumpre destacar que os procedimentos tratados nestas Normas não se aplicam à movimentação das contas contábeis 11581.05.00/12311.07.02 (Importações em andamento Estoques/Bens Móveis).

Por fim, esclarece-se aos usuários destas Normas que a atuação dos CGCFEx está fundamentada na Macrofunção SIAFI nº 020315 - CONFORMIDADE CONTÁBIL, devendo os responsáveis pelo registro da conformidade contábil procederem a análise dos casos concretos de saldos alongados com base nas justificativas apresentadas pelas UGA, entre outros elementos julgados pertinentes, a fim de proporem o registro de ocorrência ao Chefe do respectivo CGCFEx.

CAPÍTULO I

FINALIDADE

Art. 1º As presentes Normas têm por finalidade regular a contabilização e o controle dos bens e materiais de consumo em trânsito no âmbito do Comando do Exército.

CAPÍTULO II

OBJETIVO

Art. 2º Estabelecer prazos, competências e procedimentos visando ao controle efetivo e à regularização tempestiva dos saldos em contas contábeis, decorrentes das transferências de bens e materiais de consumo entre Organizações Militares (OM) do Comando do Exército.

CAPÍTULO III

CONCEITUAÇÕES

Art. 3º Para efeitos destas Normas, consideram-se:

I - bem - todo o material que tem durabilidade superior a dois anos e que, em razão de seu uso, não perde sua identidade física, nem se incorpora a outro bem;

II - material de consumo - todo item, peça, artigo ou gênero alimentício, que se destine à aplicação, transformação, utilização ou emprego imediato e, quando utilizado, perde suas características individuais e isoladas;

III - conformidade contábil - certificação dos demonstrativos contábeis gerados pelo Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), decorrentes dos registros da execução orçamentária, financeira e patrimonial;

IV - gestão - planejamento, execução, controle, avaliação e aperfeiçoamento dos processos e procedimentos relativos à aplicação de quaisquer recursos colocados à disposição de uma OM, para a consecução de seus objetivos organizacionais, exigindo o cumprimento de metas e a busca inces - sante da eficácia e eficiência das ações implementadas;

V - patrimônio público - conjunto de direitos e bens, tangíveis ou intangíveis, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas OM, que represente um benefício presente ou futuro, inerente ao cumprimento da missão institucional do Exército Brasileiro;

VI - Unidade Gestora (UG) - OM com autonomia administrativa plena ou parcial, cadastrada no SIAFI, investida do poder de gerir recursos orçamentários, financeiros e/ou patrimoniais, bem como de realizar atos e fatos de gestão de bens da União e de terceiros;

VII - UG de origem - OM detentora do bem ou material que será transferido para a UG de destino, bem como a responsável pela expedição e o registro contábil da transferência no SIAFI;

VIII - UG de destino - OM destinatária do bem ou material transferido pela UG de origem, bem como a responsável pelo processo de apropriação do saldo contábil em trânsito no SIAFI;

IX - razão - registro da escrituração, em ordem cronológica, dos movimentos contábeis ocorridos em todas as contas da UG;

X - trânsito - período entre a saída do bem ou material da UG de origem e o seu recebimento pela UG de destino; e

XI - valor líquido contábil - é o valor do bem registrado na contabilidade deduzido da cor - respondente depreciação acumulada, sendo o valor a ser registrado na transferência de bens.

CAPÍTULOIV

PRAZOS

Art. 4º A Diretoria de Contabilidade (D Cont) e os Centros de Gestão, Contabilidade e Finanças do Exército (CGCFEx) observarão o prazo de 120 (cento e vinte) dias corridos como critério para análise da permanência de saldo em contas contábeis relativas a bens e materiais de consumo em trânsito.

§ 1º O prazo de que trata o caput será contado da data de expedição, com a emissão da Nota de Lançamento de Sistema (NS) pela UG de origem, até o recebimento e a apropriação pela UG de destino.

§ 2º Para fins de controle, serão observados sucessivamente os prazos de 30 (trinta), 60 (sessenta) e 90 (noventa) dias, possibilitando alertar as UG envolvidas nos processos de transferências patrimoniais de forma oportuna, antes de se atingir o limite temporal previsto para a análise de saldos alongados pelos CGCFEx.

CAPÍTULO V

COMPETÊNCIAS

Art. 5º Compete às UG de origem do bem ou material:

I - realizar, obrigatoriamente, de forma simultânea à emissão da guia (fornecimento, remessa ou transferência), no sistema de controle patrimonial do Comando do Exército, a transferência física do bem ou material, bem como dos respectivos saldos patrimoniais, no SIAFI Web, conforme orientações da Secretaria de Economia e Finanças (SEF) e da D Cont, relativas à gestão patrimonial;

II - acompanhar e controlar o transporte e a situação do bem ou material de consumo transferido, até a sua chegada ao destino;

III - acompanhar e controlar os registros contábeis referentes às transferências, por intermédio da transação Consulta Razão por Conta Contábil (>CONRAZAO), no SIAFI, bem como por intermédio da transação Consulta Desequilíbrio de Equação de Auditor (CONDESAUD), no SIAFI Web;

IV - estabelecer contato formal com a UG de destino, se for o caso, quando o saldo patrimonial não tenha sido apropriado após 30 (trinta) dias corridos da transferência do bem ou material e, não ocorrendo a oportuna regularização, informar ao CGCFEx de apoio, no intuito de envidar esforços para que o valor patrimonial seja apropriado, ou para que seja justificada a permanência do saldo em trânsito;

V - reiterar o contato a cada 30 (trinta) dias corridos enquanto o saldo patrimonial não tiver sido apropriado, até que haja solução definitiva do caso;

VI - informar, mensalmente, ao CGCFEx de apoio, por intermédio do Relatório de Prestação de Contas Mensal (RPCM), ou relatório que vier a substituí-lo, a situação das contas trânsito (Bens de Estoque/Móveis a Receber - 89992.XX.01 e Bens de Estoque/Móveis Enviados - 89992.XX.02) que possuam saldo alongado há mais de 30 (trinta) dias corridos; e

VII - caso sejam verificadas divergências entre o saldo patrimonial transferido e os bens ou materiais de consumo recebidos, de posse do documento de ateste do recebimento com alteração:

a) estornar os saldos divergentes;

b) apurar as causas das falhas entre a expedição e o recebimento;

c) reclassificar, no SIAFI e no sistema de controle patrimonial em uso no Comando do Exército, se for o caso, o saldo divergente para as contas de bens não localizados (12311.99.07) ou materiais de consumo não localizados (11561.10.00);

d) instaurar o processo adequado, quando houver indícios de dano ao Erário, nos termos da legislação específica, visando à apuração dos fatos e da responsabilidade pelos possíveis prejuízos, bem como inserir todas as informações no Sistema de Acompanhamento de Danos ao Erário (SISADE);

e) regularizar o saldo das contas de bens ou materiais de consumo não localizados, após a conclusão do processo instaurado; e

f) adotar os procedimentos previstos para o ressarcimento dos danos, se houver, por parte do responsável.

Art. 6º Compete às UG de destino do bem ou material:

I - adotar, imediatamente, ao receber o bem ou material, os procedimentos cabíveis para o recebimento, nomeando, quando for o caso, a Comissão de Recebimento e Exame de Material (CREM);

II - apropriar os saldos patrimoniais correspondentes aos bens ou materiais de consumo recebidos, no SIAFI e no sistema de controle patrimonial em uso no Comando do Exército, imediatamente após a conclusão dos trabalhos das comissões de recebimento, respeitando os prazos previstos no Regulamento de Administração do Exército;

III - acompanhar e controlar os registros contábeis referentes às transferências, por intermédio da transação (>CONRAZAO) no SIAFI, bem como por meio da transação (CONDESAUD) no SIAFI Web;

IV - estabelecer contato formal com a UG de origem caso o material não tenha sido recebido após decorridos 30 (trinta) dias corridos da transferência do bem ou material e, caso a situação não seja regularizada, informar ao CGCFEx de apoio, no intuito de envidar esforços para que os bens ou materiais de consumo sejam recebidos e o valor patrimonial seja apropriado;

V - reiterar o contato a cada 30 (trinta) dias corridos enquanto o material não tenha sido recebido, até que haja solução definitiva do caso;

VI - informar, mensalmente, ao CGCFEx de apoio, por intermédio do RPCM ou relatório que vier a substituí-lo, a situação das contas de bens em trânsito (Bens de Estoque/Móveis a Receber 89992.XX.01 e Bens de Estoque/Móveis Enviados 89992.XX.02) que possuam saldo alongado há mais de 30 (trinta) dias corridos;

VII - caso o bem ou material recebido esteja divergente do valor patrimonial a ser apropriado:

a) remeter, tempestivamente, para a UG de origem, a correspondente guia atestada, informando todas as divergências encontradas; e

b) apropriar o saldo correspondente aos bens ou materiais de consumo efetivamente recebidos.

Art. 7º Compete aos CGCFEx:

I - diligenciar as Unidades Gestoras Apoiadas (UGA) que possuam saldo nas contas de bens e materiais de consumo em trânsito por mais de 30 (trinta) dias corridos, quando as informações já prestadas no RPCM, ou relatório que vier a substituí-lo, não forem suficientes para comprovar a adoção de todas as medidas cabíveis, no intuito de alertá-las quanto às ações necessárias para a regularização dos saldos dentro do prazo de 120 (cento e vinte) dias corridos;

II - reiterar a diligência descrita no inciso anterior a cada 30 (trinta) dias corridos, enquanto não houver solução definitiva do caso;

III - consolidar, trimestralmente, as informações relativas às suas UGA, no que se refere a saldo alongado há mais de 120 (cento e vinte) dias corridos, tanto de bens ou materiais de consumo enviados, quanto de bens ou materiais de consumo a receber;

IV - remeter à D Cont, até o 15º (décimo quinto) dia útil do mês subsequente ao trimestre encerrado, a planilha de controle de saldos alongados, conforme modelo previsto no anexo E;

V - verificar a instauração do processo adequado, nos termos da legislação específica, visando à apuração dos fatos e da responsabilidade pelos possíveis danos, bem como a inserção de todas as informações no SISADE e a contabilização no SIAFI;

VI - realizar gestões junto às UGA, no intuito de que façam constar do RPCM, ou relatório que vier a substituí-lo, as informações sobre o número do documento de instauração do processo e data prevista para a sua conclusão, quando for o caso;

VII - atender, tempestivamente, às solicitações de apoio de outros CGCFEx, quando tratarse de suas UGA;

VIII - solicitar apoio aos respectivos comandos enquadrantes das UGA, caso haja saldos a apropriar por mais de 120 (cento e vinte) dias e as diligências emitidas não tenham sido atendidas e/ou respondidas;

IX - classificar os casos, mediante análise do controle dos saldos alongados remetidos pelas UG, conforme a seguir:

a) Caso atípico (casos que independem da ação, tanto da UG de origem, quanto da UG de destino): registrar a conformidade contábil sem ocorrência, acompanhar e avaliar a proposição de linhas de ação no intuito de buscar a redução do atraso na regularização contábil;

b) Impropriedade (falta de adoção de procedimentos previstos, sem indícios de dano ao Erário): avaliar a pertinência ou não do registro da ocorrência contábil durante essa situação, indicar linhas de ação para solução do caso e o acompanhar até a regularização; ou

c) Irregularidade (indícios de dano ao Erário): registrar a conformidade com ocorrência e recomendar as ações previstas nas normas para apuração de irregularidades administrativas e, se for o caso, orientar a reclassificação do saldo para conta contábil apropriada (11561.10.00 Materiais de Consumo não localizados ou 12311.99.07 Bens não localizados).

X - informar à UGA o registro da conformidade contábil com ocorrência, em função da permanência de saldo alongados nas contas de bens e materiais em trânsito por mais de 120 (cento e vinte) dias corridos, relatando as providências adotadas pelo CGCFEx e as ações a serem implementadas pela OM.

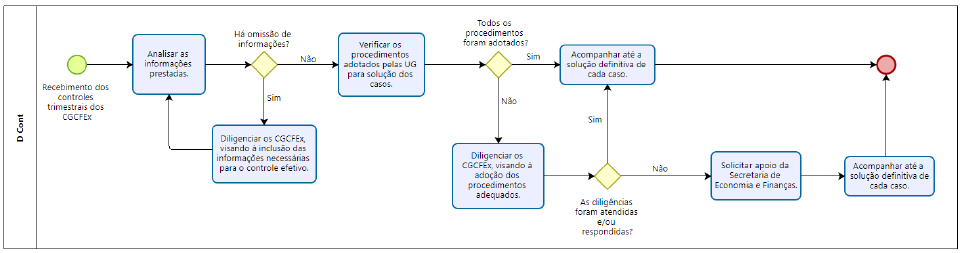

Art. 8º Compete à D Cont:

I - controlar o recebimento das planilhas de controle trimestral de bens e materiais de consumo em trânsito, oriundas dos CGCFEx, dentro do prazo estabelecido no inciso III, do art. 7º destas Normas;

II - analisar, em até 15 (quinze) dias corridos após o recebimento das planilhas de controle trimestral, todos os campos preenchidos, no intuito de verificar a ausência ou a omissão de informações;

III - diligenciar os CGCFEx, em até 15 (quinze) dias corridos após o recebimento das planilhas de controle trimestral, nos casos em que não forem prestadas todas as informações necessárias e/ou não forem adotados todos os procedimentos visando às regularizações; e

IV - solicitar apoio da SEF, sempre que necessário, no sentido de reforçar as diligências emitidas e não atendidas.

CAPÍTULO VI

DISPOSIÇÕES FINAIS

Art. 9º Os responsáveis pelo registro da conformidade contábil devem proceder à análise dos casos concretos de saldos alongados nas contas trânsito, com base nas justificativas apresentadas pelas UGA, entre outros elementos julgados necessários, a fim de proporem o registro da ocorrência ao Chefe do respectivo CGCFEx.

Art. 10. Quando as UG de origem e de destino forem apoiadas por CGCFEx distintos, a UG que necessitar estabelecer contato com a outra, deverá fazê-lo formalmente e, caso não haja atendimento à demanda, informará ao seu CGCFEx de apoio que, por sua vez, solicitará auxílio do CGCFEx de apoio da UG a ser diligenciada.

Art. 11. Fica vedado às UG estornarem os saldos de bens e materiais em trânsito lançados há mais de 30 (trinta) dias corridos para, em seguida, registrá-los novamente, com o intuito de evitar o registro de ocorrência contábil pelo CGCFEx.

Art. 12. Caso a UG realize o estorno vedado no art. 11, será considerada a data do primeiro lançamento contábil para fins de contagem do prazo previsto nestas Normas.

Art. 13. Os procedimentos tratados nestas Normas não se aplicam à movimentação das contas contábeis 11581.05.00/12311.07.02 (Importações em andamento - Estoques/Bens Móveis).

Art. 14. Os casos omissos nestas Normas serão resolvidos pelo Secretário de Economia e

Finanças.

ANEXO A

FLUXOGRAMA DAS RESPONSABILIDADES DA UG DE ORIGEM

ANEXO B

FLUXOGRAMA DAS RESPONSABILIDADES DA UG DE DESTINO

ANEXO C

FLUXOGRAMA DAS RESPONSABILIDADES DOS CGCFEX

ANEXO D

FLUXOGRAMA DAS RESPONSABILIDADES DA DIRETORIA DE CONTABILIDADE

ANEXO E

MODELO DAS PLANILHAS DE CONTROLE TRIMESTRAL