|

MINISTÉRIO DA DEFESA |

|

(Revogado pela PORTARIA - C EX Nº 1845, DE 29 DE SETEMBRO DE 2022)

PORTARIA Nº 1.324, DE 4 DE OUTUBRO DE 2017.

O COMANDANTE DO EXÉRCITO, no uso das atribuições que lhe conferem o art. 4º da Lei Complementar nº 97, de 9 de junho de 1999, alterada pela Lei Complementar nº 136, de 25 de agosto de 2010, o inciso XIV do art. 20 da Estrutura Regimental do Comando do Exército, aprovada pelo Decreto nº 5.751, de 12 de abril de 2006, e o art. 44 das Instruções Gerais para as Publicações Padronizadas do Exército (EB10-IG-01.002), aprovadas pela Portaria nº 770, de 7 de dezembro de 2011, resolve:

Art. 1º Aprovar as Normas para a Apuração de Irregularidades Administrativas (EB10-N-13.007), que com esta baixa.

Art. 2º Estabelecer que esta Portaria entre em vigor na data de sua publicação..

Art. 3º Revogar a Portaria nº 008-SEF, de 23 de dezembro de 2003.

NORMAS PARA A APURAÇÃO DE IRREGULARIDADES ADMINISTRATIVAS (EB10-N-13.007)

ÍNDICE DE ASSUNTOS

| Art. | ||

| CAPÍTULO I - DA FINALIDADE | .......................... | 1º |

| CAPÍTULO II - DA LEGISLAÇÃO DE REFERÊNCIA | .......................... | 2º |

| CAPÍTULO III - DOS INSTRUMENTOS DE APURAÇÃO | ||

| SEÇÃO I DA APURAÇÃO | .......................... | 3º |

| SEÇÃO II DA SINDICÂNCIA | .......................... | 4º/9º |

| SEÇÃO III DA TOMADA DE CONTAS ESPECIAL | .......................... | 10 |

| CAPÍTULO IV - DAS PROVIDÊNCIAS DA ORGANIZAÇÃO MILITAR | .......................... | 11/13 |

| CAPÍTULO V - DAS PROVIDÊNCIAS DO CONTROLE INTERNO | .......................... | 14/19 |

| CAPÍTULO VI - DAS PROVIDÊNCIAS DO CONTROLE INTERNO | .......................... | 20/23 |

| CAPÍTULO VII - DO RECURSO ADMINISTRATIVO E DA REVISÃO | .......................... | 24/31 |

| CAPÍTULO VIII - DA INSCRIÇÃO NA DÍVIDA ATIVA DA UNIÃO | .......................... | 32/34 |

| CAPÍTULO IX - DA ATUALIZAÇÃO DO DÉBITO | .......................... | 35/37 |

| CAPÍTULO X - DAS PRESCRIÇÕES DIVERSAS | .......................... | 38/43 |

| ANEXOS: | ||

| A MODELO DE MATRIZ DE RESPONSABILIZAÇÃO | ||

| B MODELO DE FICHA DE QUALIFICAÇÃO DO RESPONSÁVEL | ||

| C MODELO DE DEMONSTRATIVO FINANCEIRO DO DÉBITO | ||

| D MODELO DE NOTIFICAÇÃO DO DÉBITO | ||

| E MODELO DE TERMO DE RECONHECIMENTO DE DÍVIDA | ||

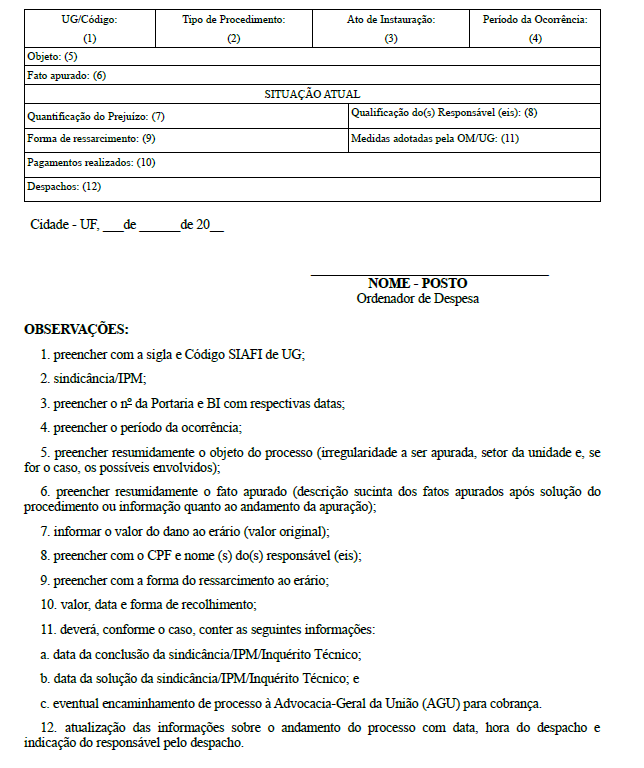

| F MODELO DE RELATÓRIO DE ACOMPANHAMENTO DA APURAÇÃO DE INDÍCIOS DE IRREGULARIDADES ADMINISTRATIVAS (RAAIIA) |

CAPÍTULO I

DA FINALIDADE

Art. 1º As presentes normas têm por finalidade regular os procedimentos a serem desenvolvidos para a apuração de irregularidades administrativas no âmbito do Comando do Exército e reunir as condições necessárias para repor os danos causados ao erário.

CAPÍTULO II

DA LEGISLAÇÃO DE REFERÊNCIA

Art.2º Estas normas obedecem às prescrições contidas na legislação a seguir, que poderão ser aplicadas subsidiariamente:

I - Constituição da República Federativa do Brasil;

II - Lei nº 6.830, de 22 de setembro de 1980, que dispõe sobre a cobrança judicial da Dívida Ativa da Fazenda Pública e dá outras providências;

III - Lei nº 8.429, de 2 de junho de 1992, que dispõe sobre as sanções aplicáveis aos agentes públicos nos casos de enriquecimento ilícito no exercício de mandato, cargo, emprego ou função na administração pública direta, indireta ou fundacional e dá outras providências;

IV - Lei nº 9.784, de 29 de janeiro de 1999, que regula o Processo Administrativo no âmbito da Administração Pública Federal;

V - Lei nº 10.180, de 6 de fevereiro de 2001, que organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira Federal, de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, e dá outras providências;

VI - Lei nº 10.522, de 19 de julho de 2002, que dispõe sobre o Cadastro Informativo dos créditos não quitados de órgãos e entidades federais;

VII - Lei nº 12.846, de 1º de agosto de 2013, regulamentada pelo Decreto nº 8.420, de 18 de março de 2015, que dispõe sobre a responsabilização administrativa e civil de pessoas jurídicas pela prática de atos contra a administração pública, nacional ou estrangeira;

VIII - Decreto-Lei nº 1.002 de 21 de outubro de 1969, Código de Processo Penal Militar (CPPM);

IX - Decreto nº 98.820, de 12 de janeiro de 1990, que aprova o Regulamento de Administração do Exército (RAE)-(R-3);

X - Decreto nº 3.591, de 6 de setembro de 2000, que dispõe sobre o Sistema de Controle Interno do Poder Executivo Federal e dá outras providências;

XI - Instruções Gerais para a Elaboração de Sindicância no Âmbito do Exército Brasileiro (EB10-IG-09.001), aprovadas pela Portaria do Comandante do Exército nº 107, de 13 de fevereiro de 2012;

XII - Normas para a Realização de Tomada de Contas Especial (TCE); e

XIII - Normas da Procuradoria-Geral da Fazenda Nacional (PGFN) para inscrição de débitos fiscais na Dívida Ativa da União.

CAPÍTULO III

DOS INSTRUMENTOS DE APURAÇÃO

Seção I

Da apuração

Art. 3º Na ocorrência de fatos ou da prática de atos de qualquer natureza que contenham indícios de dano ao erário, o Comandante (Cmt), Chefe (Ch) ou Diretor (Dir) da Organização Militar (OM), como autoridade administrativa competente, sob pena de responsabilidade solidária, deve, imediatamente, adotar medidas administrativas para caracterização ou elisão do dano, apuração dos fatos, identificação dos responsáveis, quantificação do dano e obtenção do ressarcimento, observados os princípios norteadores dos processos administrativos.

§ 1º A sindicância, nos termos das Instruções Gerais para a Elaboração de Sindicância, deverá ser adotada como procedimento padrão para a apuração e ressarcimento de que trata o caput.

§ 2º Em situações específicas, conforme legislação própria, será instaurado, de imediato, o Inquérito Policial Militar (IPM), instrumento de apuração sumária de fato e de sua autoria que, nos termos legais, configure crime militar, com caráter de instrução provisória, cuja finalidade precípua é a de ministrar elementos necessários à propositura da ação penal.

§ 3º Em caráter excepcional, a Tomada de Contas Especial (TCE) poderá ser utilizada como instrumento de apuração, de acordo com a respectiva legislação e o previsto nestas normas.

§ 4º A instauração da TCE de que trata o § 3º deste artigo não poderá exceder o prazo máximo de 180 (cento e oitenta) dias, a contar:

I - nos casos de omissão no dever de prestar contas, do primeiro dia subsequente ao vencimento do prazo para apresentação da prestação de contas;

II - nos casos em que os elementos constantes das contas apresentadas não permitirem a conclusão de que a aplicação dos recursos observou as normas pertinentes e/ou atingiu os fins colimados, da data-limite para análise da prestação de contas; e

III - nos demais casos, da data do evento ilegal, ilegítimo ou antieconômico, quando conhecida, ou da data da ciência do fato pela administração.

§ 5º O prazo definido no § 4º deste artigo só poderá ser prorrogado pelo Plenário do Tribunal de Contas da União (TCU), em caráter excepcional, mediante solicitação fundamentada, formulada pelo Ministro de Estado da Defesa.

§ 6º Os processos de apuração de dano ao erário com valor original igual ou superior a R$ 100.000,00 (cem mil reais) ou à quantia posteriormente fixada pelo TCU, devem ter tratamento prioritário até a correspondente instauração da TCE.

§ 7º Nos casos em que os trabalhos de auditoria do Centro de Controle Interno do Exército (CCIEx) e das inspetorias de contabilidade e finanças do Exército (ICFEx) concluírem pela ocorrência de dano ao erário com a respectiva qualificação do responsável, será instaurada sindicância com a finalidade exclusiva de oportunizar aos responsáveis o exercício do contraditório e a ampla defesa.

§ 8º Os procedimentos prescritos nestas normas também se aplicam às irregularidades referentes à área de pagamento de pessoal.

§ 9º As perícias, inquéritos e pareceres, de natureza técnica, podem ser utilizados como instrumentos auxiliares de apuração.

Seção II

Da Sindicância

Art. 4º A sindicância é o procedimento formal, apresentado por escrito, que tem por objetivo a apuração de fatos de interesse da administração militar, quando julgado necessário pela autoridade competente, ou de situações que envolvam direitos. Quando identificada a figura do sindicado, a sindicância permitirá, também, resguardar os direitos dos administrados e os interesses da administração militar, possibilitando atender ao devido processo legal, permitir o exercício do contraditório, a ampla defesa e a utilização dos meios e recursos decorrentes.

§ 1º A sindicância deverá ser instaurada sempre que se tornar necessário apurar responsabilidades por irregularidades administrativas.

§ 2º A sindicância também será instaurada por recomendação do CCIEx ou da ICFEx de vinculação ou, ainda, nos casos de constatação de dano ao erário decorrente de IPM ou resultante de apuração por meio de TCE dispensada do encaminhamento ao TCU.

§ 3º Por ocasião da instauração e do processamento da sindicância com vistas à reposição dos danos causados ao erário, deverão ser seguidas as orientações destas normas em conjunto com as Instruções Gerais para a Elaboração de Sindicância no Âmbito do Exército Brasileiro e com as normas específicas que regem o objeto que será alvo da apuração.

Art. 5º O Cmt, Ch ou Dir OM, por ocasião da instauração de sindicância para apurar indícios de dano ao erário, deverá, além de delimitar pormenorizadamente o objeto a ser alvo da apuração, determinar, quando necessária, a consulta, pelos encarregados, à assessoria de apoio para assuntos jurídicos da OM ou do comando enquadrante, para fim de receber orientação técnica, quando do recebimento da incumbência, durante o trâmite processual e antes da elaboração do relatório.

§ 1º O Cmt, Ch ou Dir OM determinará, ainda, que o encarregado faça a juntada aos autos dos seguintes documentos:

I - cópia, quando for o caso, do relatório e da solução do IPM ou de outro documento que tenha dado origem à sindicância;

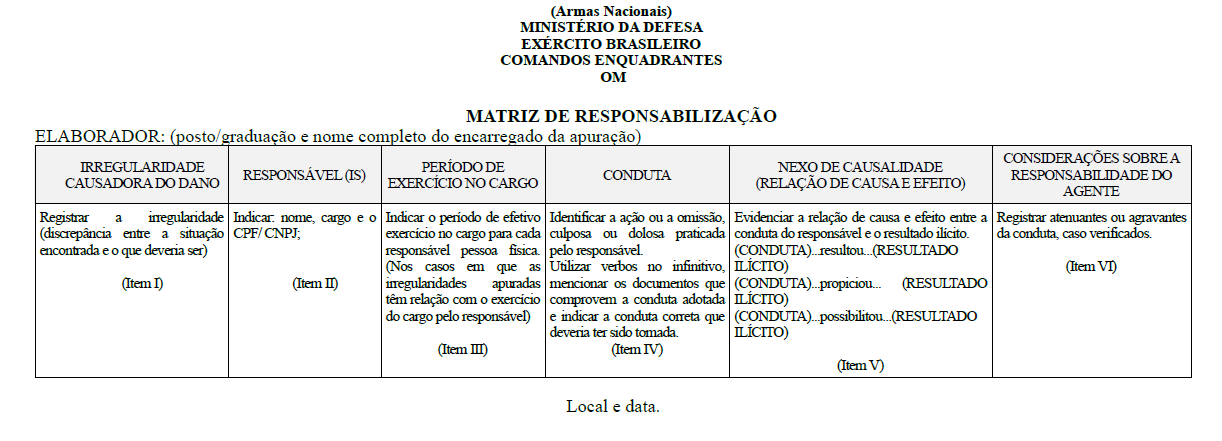

II - Matriz de Responsabilização (Anexo A);

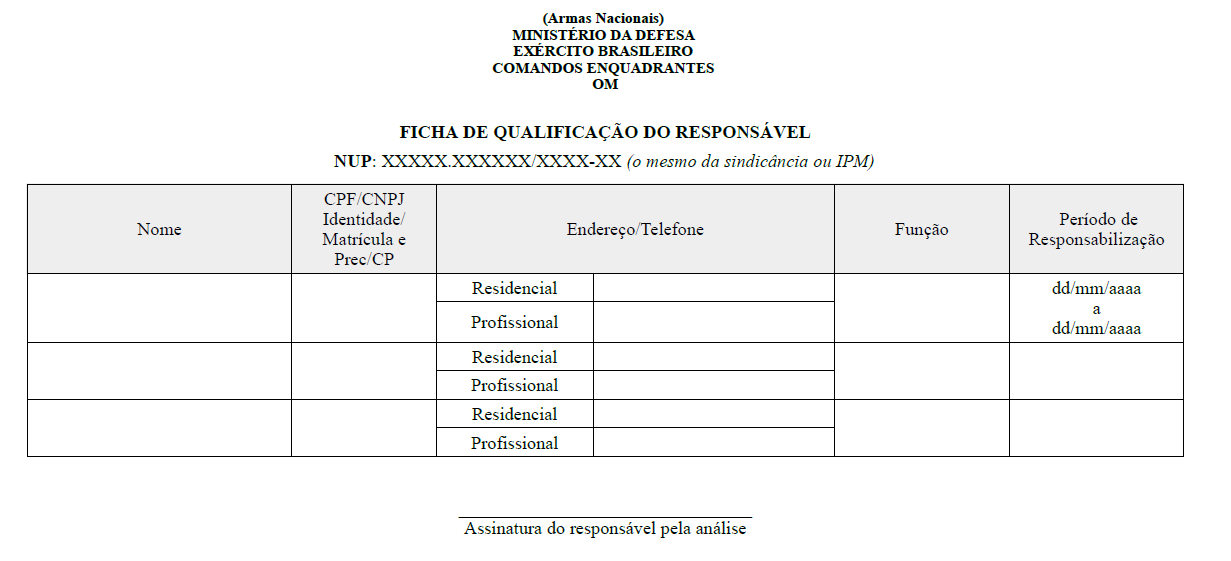

III - Ficha de Qualificação do Responsável (Anexo B); e

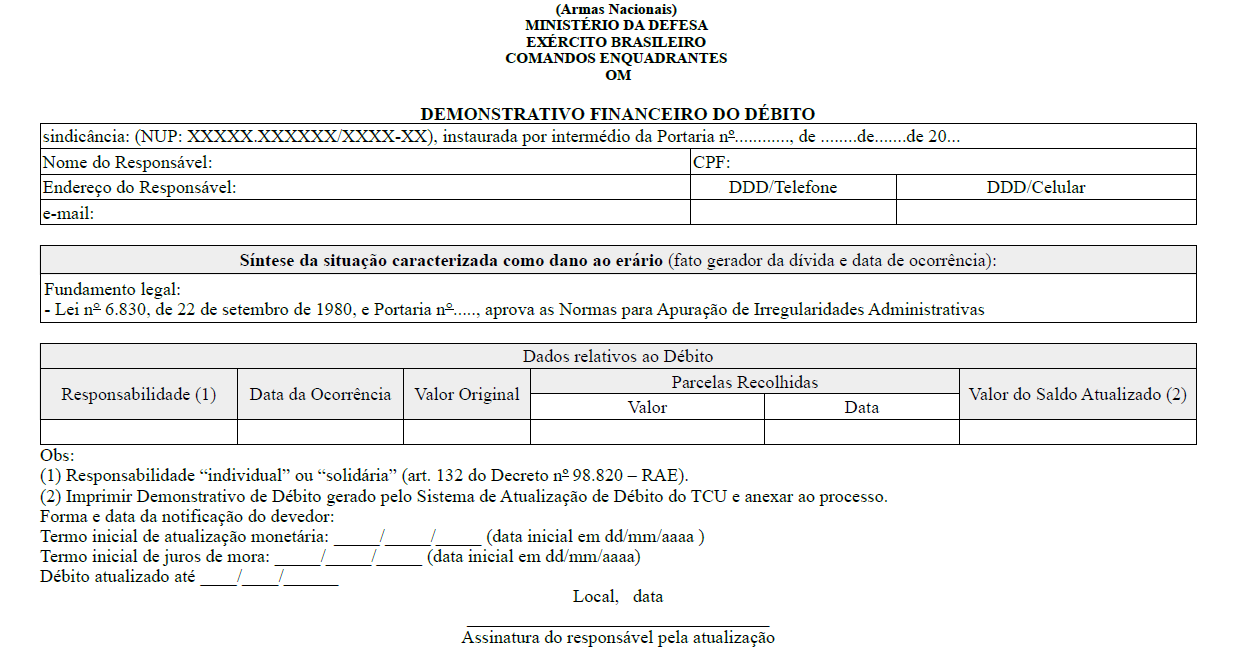

IV - Demonstrativo Financeiro do Débito individualizado (Anexo C).

§ 2º Nos casos em que a sindicância for instaurada com base em IPM, o encarregado deverá analisar o relatório, a solução e as demais informações disponíveis relacionadas ao IPM para dar início à instrução da sindicância.

§ 3º A notificação prévia, além do previsto nas Instruções Gerais para a Elaboração de Sindicância no Âmbito do Exército Brasileiro, pode ser efetuada por via postal com Aviso de Recebimento (AR), por telegrama ou outro meio que assegure a certeza da ciência do interessado.

§ 4º No caso de interessados indeterminados, desconhecidos ou com domicílio indefinido, a notificação prévia deverá ser efetuada por meio de edital publicado no Diário Oficial da União (DOU), com cópia anexada aos autos.

Art. 6º Na apuração de dano ao erário em que for necessária a emissão de Laudo Pericial Contábil, o encarregado poderá solicitar à região militar (RM) de vinculação da OM, por intermédio dos canais de comando e em conformidade com a respectiva legislação, a designação de oficial com o curso de Ciências Contábeis e possuidor de registro no Conselho Regional de Contabilidade.

Parágrafo único. Entende-se por Laudo Pericial Contábil o documento elaborado por um ou mais peritos, onde se apresentam conclusões do exame pericial. No laudo, responde-se aos quesitos que foram formulados pelo encarregado da sindicâcia ou do IPM ou propostos pelas partes interessadas.

Art. 7º O sindicante deverá observar desde o início da sindicância, fazendo constar na parte conclusiva do relatório parecer contemplando, obrigatoriamente, manifestação específica conforme as situações a seguir:

I - nos casos de acidentes com viaturas, a sindicância deverá ser instruída em conformidade com as Instruções Gerais para a Apuração de Acidentes Envolvendo Viaturas Pertencentes ao Exército e Indenizações de Danos Causados à União e a Terceiros, ou norma que venha a substituí-la;

II - nos casos de dano em instalações ou de perda ou extravio de materiais diversos, o encarregado da sindicância deverá se manifestar sobre a existência de dolo, negligência, imprudência ou imperícia por parte do sindicado;

III - nos casos de pagamentos indevidos relativos ao pessoal da ativa, inativos e pensionistas:

a) indicação, como sindicado, daquele que foi beneficiado com a implantação da verba indevida;

b) relato sobre o contexto fático que levou à implantação da verba imerecida;

c) a data da implantação da verba;

d) se houve influência ou interferência, por parte do beneficiado, na implantação;

e) se havia dúvida plausível sobre a interpretação, validade ou incidência da norma em que se fundamentaria o direito à verba, no momento da edição do ato que autorizou o pagamento da mesma;

f) se era razoável, ainda que errônea, a interpretação, pela administração, da norma em que se fundamentaria o direito à verba; e

g) se houve boa-fé ou comprovada má-fé por parte do beneficiado.

IV - nos casos de prejuízo imputado à União, o encarregado da sindicância deverá se manifestar sobre a existência de causa que justifique a imputação à União conforme legislação vigente;

V - em todos os casos:

a) se há ou não dano ao erário, com a descrição detalhada da situação que deu origem ao dano, lastreada em documentos, narrativas e outros elementos probatórios que deem suporte à comprovação de sua ocorrência;

b) proceder à oitiva daqueles que tenham exercido as funções relacionadas aos fatos a serem apurados à época da ocorrência dos mesmos e, ainda, de outros agentes que tenham participado direta ou indiretamente do fato em apuração;

c) evidenciação, por intermédio da Matriz de Responsabilização (Anexo A), exceto nos casos de prejuízo imputado à União, da relação entre a situação que deu origem ao dano e a conduta ilegal, ilegítima ou antieconômica da pessoa física ou jurídica a quem se imputa a obrigação de ressarcir os cofres públicos;

d) as razões pela não imputação de prejuízo ao sindicado;

e) a existência de direitos do responsável ou de terceiros; e

f) outras situações que devam ser relatadas à administração militar.

Art. 8º Na solução da sindicância, o Cmt, Ch ou Dir OM deverá se manifestar, obrigatoriamente, no mínimo, acerca dos seguintes pontos:

I - imputar, efetivamente, a responsabilidade pelos danos causados àqueles que, por suas ações ou omissões, deram-lhe causa;

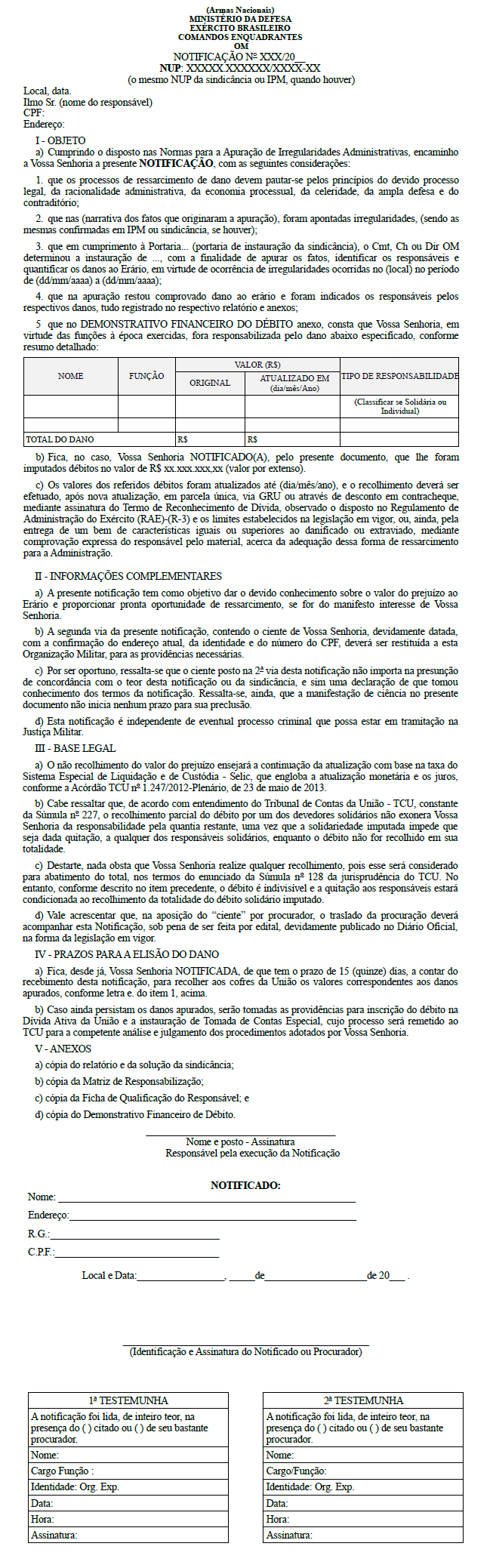

II - determinar que o responsável seja notificado para que recolha, no prazo de 15 (quinze) dias, o valor do prejuízo a ele imputado;

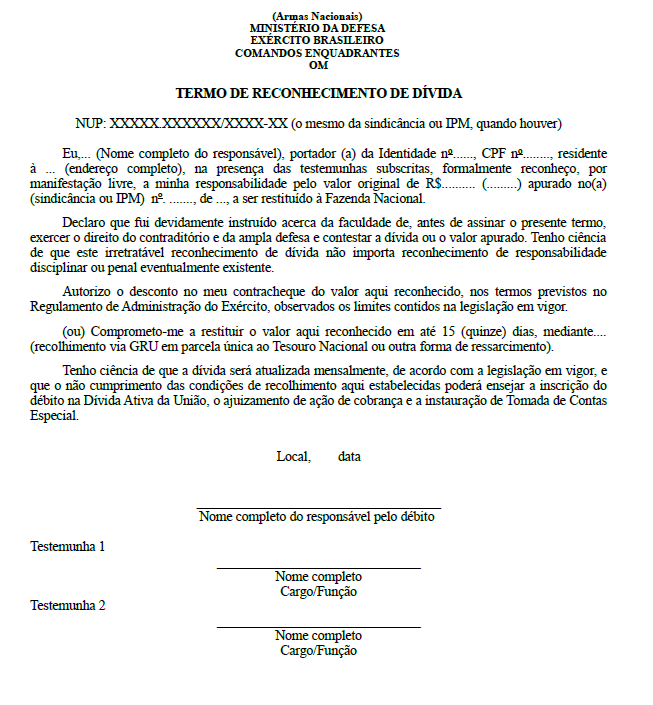

III - dar oportunidade ao responsável para que este reconheça a dívida, mediante a assinatura do Termo de Reconhecimento de Dívida (Anexo E), e autorize o desconto em contracheque; e

IV - determinar que os documentos previstos no art. 13 destas normas sejam registrados no Sistema de Acompanhamento de Dano ao Erário (SISADE) ou em sistema equivalente que venha a substituí-lo.

§ 1º A responsabilidade dos componentes da administração que participarem de determinado evento é, em princípio, solidária.

§ 2º A responsabilidade solidária ocorre quando há multiplicidade de devedores, os quais estão obrigados pela totalidade da prestação devida. Cada titular, isoladamente, responde pela totalidade da prestação, embora assista o direito de regresso aos demais.

§ 3º Na ocorrência de responsabilidade solidária, o pagamento parcial não é suficiente para afastar a responsabilidade de um corresponsável.

§ 4º O pagamento parcial feito por um dos devedores e a remissão por ele obtida não aproveitam aos outros devedores, senão até a concorrência da quantia paga ou relevada.

§ 5º Depois de exarada a solução do Cmt, Ch ou Dir OM, os seguintes documentos deverão ser juntados aos autos:

I - cópia da Notificação do Débito (Anexo D); e

II - Termo de Reconhecimento de Dívida (Anexo E).

§ 6º Da notificação do débito constará o prazo de 15 (quinze) dias, a contar da data da ciência, para o recolhimento do débito.

§ 7º Se o responsável se negar a assinar a notificação de que trata o parágrafo anterior, ela será lida de inteiro teor na presença de 2 (duas) testemunhas ou, ainda, poderá ser remetida ao endereço residencial dos responsáveis por meio de AR, que deverá ser anexado aos autos.

§ 8º Quando o domicílio do responsável for indefinido, a notificação deverá ser efetuada por meio de edital publicado no DOU, com cópia anexada aos autos.

§ 9º Por ocasião do registro de que trata a alínea d) do caput, a ICFEx deverá ser comunicada das providências adotadas pela OM para a elisão do dano.

§ 10. Não havendo a elisão do dano, o Cmt, Ch ou Dir OM, observado o previsto nestas normas, deverá:

I - determinar a implantação de desconto em contracheque, informando se o desconto deve ser de uma só vez ou parcelado, independentemente do reconhecimento da dívida e de autorização para o desconto em contracheque; ou

II - determinar que sejam tomadas as medidas para instauração de TCE, se for o caso, e inscrição em dívida ativa da união, na impossibilidade da implantação do desconto em contracheque.

Art. 9º A constatação de possível ocorrência de atos lesivos à administração pública, nacional ou estrangeira, praticados por pessoa jurídica, em seu interesse ou benefício, exclusivo ou não; e que atentem contra o patrimônio público nacional ou estrangeiro, contra princípios da administração pública ou contra os compromissos internacionais assumidos pelo Brasil, será tratada nos termos da Lei nº 12.846, de 1º de agosto de 2013, ou em norma que venha a substituí-la.

Seção III

Da Tomada de Contas Especial

Art. 10. A TCE é um processo devidamente formalizado, com rito próprio, para apurar responsabilidade por ocorrência de dano à administração pública federal, com apuração de fatos, quantificação do dano, identificação dos responsáveis e obtenção do respectivo ressarcimento, instaurado depois de esgotadas as providências administrativas internas sem a obtenção do ressarcimento pretendido.

Parágrafo único. A instauração de TCE obedecerá ao prescrito nas Normas para a Realização de Tomada de Contas Especial.

CAPÍTULO IV

DAS PROVIDÊNCIAS DA ORGANIZAÇÃO MILITAR

Art. 11. O Cmt, Ch ou Dir OM deverá comunicar a instauração de sindicância ou de IPM à ICFEx de vinculação, sempre que houver indícios de dano ao erário, independentemente dos valores envolvidos e das demais comunicações regulamentares.

§ 1º O cadastro tempestivo, no SISADE, da portaria de instauração da sindicância ou do IPM e de todos os demais fatos e atos decorrentes da apuração é obrigatório e substitui a comunicação de que trata o caput.

§ 2º O acompanhamento por intermédio do SISADE deverá ser atualizado de forma frequente até o completo desfecho dos procedimentos de apuração, do ressarcimento total do débito, da efetiva inscrição em dívida ativa ou da imputação do prejuízo à União, independentemente da movimentação de seu responsável, de sua transferência para a inatividade ou de sua exclusão do serviço ativo.

§ 3º Como resultado dos registros de que tratam os §1º e §2º deste artigo, o Relatório de Acompanhamento da Apuração de Indícios de Irregularidades Administrativas (RAAIIA) será gerado e tramitará, exclusivamente, via SISADE.

§ 3º Como resultado dos registros de que tratam os §1º e §2º deste artigo, o Relatório de Acompanhamento da Apuração de Indícios de Irregularidades Administrativas (RAAIIA) será gerado e tramitará, exclusivamente, via SISADE.

§ 4º Além do registro no SISADE, o Cmt, Ch ou Dir OM deverá providenciar os registros pertinentes dos valores em apuração, no Sistema Integrado de Administração Financeira do Governo Federal (SIAFI).

Art. 12. Apurada a responsabilidade pecuniária e identificado o responsável, o Cmt, Ch ou Dir OM, independentemente das comunicações regulamentares, deverá adotar as seguintes providências:

I - nos casos de IPM, instaurar sindicância com a finalidade de oportunizar o exercício do contraditório e a ampla defesa aos responsáveis qualificados; e

II - nos casos de sindicância, por ocasião da solução, nos termos do art. 8º destas normas, emitir a Notificação do Débito (Anexo D) contendo a origem e o valor do débito imputado ao responsável, a forma e as condições de pagamento e a oportunidade para que o responsável reconheça a dívida, mediante a assinatura do Termo de Reconhecimento de Dívida (TRD).

Art. 13. Decorrido o prazo para interposição de recurso de que trata o art. 24 destas normas, o Cmt, Ch ou Dir OM, sem prejuízo do disposto nos art. 8º e 12 destas normas, deverá registrar no SISADE os documentos a seguir e as providências adotadas para notificação do débito:

I - cópia do relatório da sindicância;

II - cópia da solução da sindicância;

III - cópia da Matriz de Responsabilização; e

IV - demonstrativo financeiro de débito individualizado.

Parágrafo único. Cópia dos processos de apuração de dano ao erário e do TRD permanecerá arquivada no Setor de Conformidade do Registro de Gestão da Unidade Gestora (UG), em condições de atender a qualquer questionamento do controle interno ou externo.

CAPÍTULO V

DAS PROVIDÊNCIAS DO CONTROLE INTERNO

Art. 14. Caberá ao CCIEx e às ICFEx a verificação da correção, da coerência e da compatibilidade dos dados cadastrados no SISADE.

Art. 15. Após o registro dos documentos previstos no art. 13, e sem prejuízo do previsto no art. 14 destas normas, a ICFEx, por amostragem, analisará os processos nos termos dos art. 7º, 8º e 9º e registrará manifestação no SISADE, contemplando os aspectos a seguir:

I - se os fatos estão adequadamente descritos e apurados;

II - se foi demonstrada a ocorrência do dano ao erário;

III - se o dano está corretamente quantificado; e

IV - se o responsável foi devidamente identificado e notificado.

§ 1º Os parâmetros de amostragem de que trata o caput serão estabelecidos anualmente pelo CCIEx, conforme critérios de auditoria e de gestão de riscos.

§ 2º Em caráter excepcional e considerado como imprescindível à análise, a ICFEx poderá solicitar cópia integral da sindicância e cópia do relatório e da solução do IPM.

Art. 16. Se a análise da ICFEx resultar em não concordância com os procedimentos de apuração ou com a solução do Cmt, Ch ou Dir OM, a ICFEx, além de registrar manifestação no SISADE, deverá comunicar o resultado da análise ao Cmt, Ch ou Dir OM, orientando-o para os ajustes necessários na sindicância.

Parágrafo único. Em decorrência da recomendação prevista no caput, o Cmt, Ch ou Dir OM deverá informar à ICFEx as providências adotadas ou as justificativas em caso de não acatamento das recomendações exaradas.

Art. 17. Se a análise da ICFEx resultar em concordância com os procedimentos de apuração e com a solução do Cmt, Ch ou Dir OM, o resultado desta análise deverá ser registrado no SISADE.

Parágrafo único. Para valores iguais ou superiores à quantia fixada pelo TCU, caso não haja elisão do dano, a ICFEx, além do previsto no caput, deverá recomendar a instauração de TCE, caso ainda não tenha sido instaurada.

Art. 18. A ICFEx deverá comunicar ao CCIEx a ocorrência das situações a seguir, adotando as medidas correspondentes:

I - nos casos de não atendimento da recomendação de que tratam o caput e o parágrafo único do art. 16 destas normas ou do não acatamento das justificativas apresentadas, a ICFEx deverá informar quais as recomendações foram exaradas, quais as justificativas apresentadas pelo Cmt, Ch ou Dir OM, a análise das justificativas apresentadas e outros documentos que se fizerem necessários; e

II - para valores iguais ou superiores à quantia fixada pelo TCU, quando não houver a elisão do dano e não for possível o ressarcimento dos valores devidos ao erário por meio de desconto em contracheque, a ICFEx deverá seguir o prescrito nas Normas para a Realização de Tomada de Contas Especial.

Art. 19. O CCIEx emitirá parecer em relação às situações previstas no art. 18 destas normas:

I - caso concorde com o parecer da ICFEx, comunicará o fato ao comando enquadrante da OM e recomendará a instauração de TCE ou a adoção de outras providências cabíveis; e

II - caso não concorde com o parecer da ICFEx, orientará a mesma quanto à adoção das medidas administrativas julgadas necessárias.

Parágrafo único. O comando enquadrante terá um prazo de 30 (trinta) dias para informar as medidas adotadas em razão da comunicação de que trata o inciso I deste artigo, após o qual o CCIEx representará o TCU, sob pena de responsabilidade solidária, nos casos em que não for necessária a instauração de TCE.

CAPÍTULO VI

DO RESSARCIMENTO AO ERÁRIO

Art. 20. Após o ciente do responsável notificado, e não tendo sido recolhido o valor no prazo estipulado por meio de Guia de Recolhimento da União (GRU), o Cmt, Ch ou Dir OM adotará as seguintes providências:

I - independentemente do reconhecimento da dívida, determinará o desconto no contracheque, observado o disposto nestas normas e no RAE e os limites estabelecidos na legislação em vigor; e

II - na impossibilidade de implantação do desconto no contracheque, face ao elevado valor da dívida, à limitação da margem consignável do militar ou outras razões que impossibilitem o referido desconto, deverão ser tomadas as providências para inscrição na Dívida Ativa da União e, observada a legislação correlata, a instauração de TCE, nos termos do parágrafo único do art. 10 e dos art. 32 e 33 destas normas.

§ 1º Na impossibilidade de o desconto em contracheque, de que trata o inciso I do caput, ser efetuado de uma só vez, o débito poderá ser pago em parcelas mensais descontadas dos vencimentos ou quantia que, a qualquer título, os responsáveis pela indenização recebam do Comando do Exército.

§ 2º Nos casos em que houver parcelamento da dívida, o Cmt, Ch ou Dir OM definirá o valor mensal do desconto, considerando:

I - se o valor da prestação é suficiente para o pagamento dos juros e para a amortização do valor da dívida atualizado;

II - o menor número de prestações possível, levando-se em conta o limite máximo disponível da margem consignável do responsável;

III - o limite de até 60 (sessenta) vezes para o parcelamento da dívida; e

IV - que o valor de cada parcela deverá ser atualizado mensalmente e, quando for o caso, acrescido dos juros correspondentes.

§ 3º As indenizações a imputar ou imputadas aos militares temporários deverão ser dimensionadas, sempre que possível, de modo a permitir que os descontos sejam concluídos antes da respectiva exclusão do serviço ativo.

Art. 21. Na implantação dos descontos no contracheque do responsável, deverão ser observadas as seguintes prescrições:

I - se militar da ativa, inativo ou pensionista, os descontos deverão observar as disposições constantes na Medida Provisória nº 2.215-10, de 31 de agosto de 2001, e na Portaria nº 046-SEF, de 1º de julho de 2005, ou normas que venham a substituí-las; e

II - se servidor ativo, aposentado ou pensionista, pertencente aos quadros do Comando do Exército, os descontos deverão observar a Lei nº 8.112, de 11 de dezembro de 1990, e o Decreto nº 6.386, de 29 de fevereiro de 2008, ou normas que venham a substituí-las.

Art. 22. Implantado o desconto em contracheque e havendo contestação judicial pelo responsável, o Cmt, Ch ou Dir OM deverá proceder da seguinte forma:

I - quando receber ordem judicial no sentido de interromper os descontos, deverá cumpri-la e informar ao Juízo e à correspondente assessoria de apoio para assuntos jurídicos para adoção das medidas cabíveis;

II - aguardar o pronunciamento definitivo do Juízo e, sendo a decisão judicial desfavorável ao responsável pelo prejuízo, restabelecer o desconto;

III - caso a decisão, após a apreciação do recurso cabível, seja favorável ao responsável e, consequentemente, determine à administração para que mantenha a suspensão dos descontos, deverá informar à ICFEx e esta ao CCIEx para a adoção das providências cabíveis; e

IV - nos casos de ocorrência de processo penal transitado em julgado, em que o militar tenha sido absolvido por negativa de autoria ou inexistência do fato, caberá o ressarcimento da União ao militar dos valores eventualmente descontados, devidamente atualizados, após certificação e manifestação da correspondente assessoria de apoio para assuntos jurídicos.

Art. 23. A responsabilidade pelo acompanhamento do processo e pela atualização do débito, até a quitação do dano ou a sua efetiva inscrição na dívida ativa da união, é da OM onde ocorreu o dano, independentemente de movimentação ou transferência para a reserva remunerada do responsável.

Parágrafo único. Nos casos de pagamento de pessoal, quando constatada a responsabilidade subsidiária decorrente de implantação indevida, a apuração do dano e da respectiva responsabilidade pela implantação indevida, bem como o acompanhamento decorrente, serão efetivados no âmbito da OM onde ocorreu o ato administrativo indevido.

CAPÍTULO VII

DO RECURSO ADMINISTRATIVO E DA REVISÃO

Art. 24. Cabe recurso das decisões administrativas, em face de razões de legalidade e de mérito.

Art. 25. O prazo para interposição de recurso administrativo quanto à decisão do processo é de 10 (dez) dias, contados da ciência do interessado ou, na impossibilidade, da divulgação em veículo de comunicação oficial.

Art. 26. O recurso interpõe-se por meio de requerimento no qual o recorrente deverá expor os fundamentos do pedido de reexame, podendo juntar os documentos que julgar convenientes.

Art. 27. O recurso não será conhecido quando interposto:

I - fora do prazo;

II - perante órgão ou OM não competente;

III - por quem não seja legitimado; e

IV - após exaurida a esfera administrativa.

§ 1º Na hipótese do inciso II, será indicada ao recorrente a autoridade competente, sendolhe devolvido o prazo para recurso.

§ 2º O não conhecimento do recurso não impede a Administração de rever de ofício o ato ilegal, desde que não ocorrida preclusão administrativa.

Art. 28. O recurso, salvo disposição legal diversa, tramitará no máximo por 3 (três) instâncias administrativas e será dirigido, inicialmente, à autoridade que proferiu a decisão, a qual, se não a reconsiderar no prazo de 5 (cinco) dias, o encaminhará à autoridade superior.

Parágrafo único. Quando a lei não fixar prazo diferente, o recurso administrativo encaminhado à autoridade superior deverá ser decidido no prazo máximo de 30 (trinta) dias, iniciando-se a partir do recebimento dos autos e prorrogáveis por igual período, desde que devidamente justificado.

Art. 29. Interposto o recurso, a autoridade competente para dele conhecer deverá notificar os demais responsáveis, se houver, para que, no prazo de 5 (cinco) dias úteis, apresentem alegações.

Art. 30. A autoridade competente para decidir o recurso poderá confirmar, modificar, anular ou revogar, total ou parcialmente, a decisão recorrida, motivando de forma explícita, clara e congruente, com indicação dos fatos e dos fundamentos jurídicos.

Parágrafo único. Em consequência da aplicação do disposto neste artigo, se ocorrer gravame à situação do recorrente, este deverá ser cientificado para que formule suas alegações antes da decisão.

Art. 31. Salvo disposição legal em contrário, o recurso não tem efeito suspensivo.

Parágrafo único. Havendo justo receio de prejuízo de difícil ou incerta reparação decorrente da execução, a autoridade recorrida ou a de instância imediatamente superior poderá, de ofício ou a pedido, dar efeito suspensivo ao recurso.

CAPÍTULO VIII

DA INSCRIÇÃO NA DÍVIDA ATIVA DA UNIÃO

Art. 32. O Cmt, Ch ou Dir OM deverá adotar as providências necessárias para a inscrição na dívida ativa da união de acordo com estas normas e em decorrência das situações a seguir:

I - quando o valor do dano, previamente apurado e atualizado, for igual ou superior ao limite mínimo consolidado de R$ 1.000,00 (mil reais), ou à quantia posteriormente estabelecida pelo Ministério da Fazenda; e

II - havendo ou não o reconhecimento da dívida pelo responsável, não for possível implantar ou continuar o desconto em contracheque ou não forem cumpridas quaisquer outras condições de ressarcimento nos termos do art. 20 destas normas.

§ 1º Entende-se por valor consolidado o resultante da atualização do respectivo débito originário mais os encargos e acréscimos legais ou contratuais vencidos até a data da apuração.

§ 2º No caso de reunião de inscrição de um mesmo devedor, para fins do limite indicado no caput, será considerada a soma dos débitos consolidados relativos às inscrições reunidas.

§ 3º Caso o valor apurado seja inferior ao limite mínimo estabelecido por norma do Ministério da Fazenda para inscrição na dívida ativa, a OM deverá mantê-la sob a sua administração, observando a atualização mensal e a incidência de juros, até que o valor da dívida atinja o referido limite.

Art. 33. O processo de inscrição em dívida ativa da união será encaminhado à PGFN por intermédio da RM e será composto dos seguintes documentos:

I - cópia da sindicância, como documento essencial, contendo a ciência do responsável nos termos do § 3º do art. 5º destas normas;

II - Ficha de Qualificação do Responsável;

III - Demonstrativo Financeiro do Débito individualizado;

IV - Notificação do Débito; e

V - Termo de Reconhecimento de Dívida.

§ 1º O encaminhamento à PGFN pela RM deverá obedecer às determinações e conter os elementos mínimos para a inscrição de débito na dívida ativa da união previstos na portaria da PGFN que dispõe sobre a inscrição de débitos na dívida ativa da união.

§ 2º A OM de origem deverá observar os procedimentos contábeis em vigor referentes à inscrição na dívida ativa da união.

§ 3º As providências para a inscrição na dívida ativa da união, conforme estabelece os art. 32 e 33 destas normas, aplicam-se nos casos em que os devedores da União são militares ativos e inativos e, ainda, se o débito foi constituído enquanto estavam no serviço ativo, aos ex-militares temporários.

§ 4º Nos casos daqueles que se relacionam com a união por meio de contratos, convênios, acordos, ajustes e instrumentos congêneres, não havendo o pagamento voluntário e não sendo suficiente a retenção dos valores para saldar a dívida, por ocasião de aplicação de eventual sanção pecuniária em decorrência de atraso, inexecução total ou parcial ou, ainda, de qualquer descumprimento do pactuado, o processo deverá ser encaminhado à PGFN para fins de inscrição na dívida ativa da união.

§ 5º Nos casos em que os devedores da União são pensionistas, nas suas diversas modalidades, ou aqueles que não têm qualquer vínculo com a Administração Militar, ou ainda, diante do indeferimento, por parte da PGFN, quanto à inscrição de qualquer débito na dívida ativa da união, o processo deverá ser encaminhado ao órgão competente da Procuradoria-Geral da União (PGU), por intermédio da RM, da Divisão de Exército (DE) ou da OM valor Grande Unidade (GU), a que a OM de origem estiver diretamente vinculada, para fins de ajuizamento de ação de cobrança, independentemente do valor devido.

Art. 34. Compete à OM de origem realizar o acompanhamento da inscrição na Dívida Ativa da União ou do ajuizamento de ação de cobrança, até sua efetivação, devendo obter junto à RM o número do protocolo da inscrição do processo na Unidade da PGFN ou as informações correspondentes junto ao órgão competente da PGU.

CAPÍTULO IX

DA ATUALIZAÇÃO DO DÉBITO

Art. 35. A atualização do débito com o erário deverá ser mensal, registrada em campo específico do SISADE e seguir as normas e decisões do TCU, que tem como premissas básicas o que segue:

I - não havendo comprovada má-fé por parte do administrado, a dívida será atualizada monetariamente, com base na variação do IPCA, não havendo incidência de juros; e

II - havendo comprovada má-fé:

a) débitos anteriores a 31 de julho de 2011 devem ser atualizados monetariamente, até essa data, pelo Índice de Preços ao Consumidor Amplo (IPCA), do Instituto Brasileiro de Geografia e Estatística (IBGE), acrescidos de juros de mora de 1% (um por cento) ao mês; e

b) débitos ocorridos a partir de 1º de agosto de 2011 devem ser atualizados somente com base na taxa do Sistema Especial de Liquidação e de Custódia (SELIC), cujo histórico é obtido junto ao sítio do Banco Central do Brasil, ou em outro índice que venha a substituí-la.

§ 1º Não há incidência de juros sobre os valores dos juros já apurados (juro sobre juro), sendo estes valores atualizados apenas monetariamente.

§ 2º Nos casos de boa-fé, haverá incidência de juros de mora a partir do término do prazo para recolher a quantia devida, previsto na notificação ao beneficiado.

Art. 36. A atualização monetária e os juros moratórios incidentes sobre o valor do débito devem ser calculados segundo o prescrito na legislação vigente e com incidência a partir:

I - da data do crédito na conta bancária específica, quando conhecida, ou da data do repasse dos recursos - no caso de omissão no dever de prestar contas ou quando as contas apresentadas não comprovarem a regular aplicação dos recursos, exceto nas ocorrências previstas no inciso II deste artigo;

II - da data do pagamento - quando houver impugnação de despesas específicas e os recursos tiverem sido aplicados no mercado financeiro ou quando caracterizada a responsabilidade de terceiro; ou

III - da data do evento, quando conhecida, ou da data de ciência do fato pela administração - nos demais casos.

Art. 37. A Administração poderá utilizar como ferramenta para a atualização do débito o Sistema Débito do TCU, disponível no sítio eletrônico daquele órgão.

CAPÍTULO X

DAS PRESCRIÇÕES DIVERSAS

Art. 38. Quando da implantação do desconto ou início do pagamento pelo responsável que tenha respondido à sindicância oriunda da instauração de IPM, o Cmt, Ch ou Dir OM deverá informar tal fato à auditoria militar em que estiver sendo processado o responsável, para fins de cooperação com a Justiça Militar.

Art. 39. Quando houver indício de que o Cmt, Ch ou Dir OM esteja envolvido em irregularidade a ser apurada, caberá ao comando enquadrante adotar os procedimentos para apuração.

Art. 40. Quando a OM sem autonomia administrativa necessitar ligar-se com a ICFEx, nas situações previstas nestas normas, deverá fazê-lo por intermédio de sua UG de vinculação administrativa.

Art. 41. As medidas administrativas de ressarcimento não se confundem com as medidas administrativas disciplinares. A imputação de responsabilidade por ressarcimento, mediante os instrumentos tratados nestas normas ou por ato voluntário de elisão do dano, não substitui as medidas e sanções disciplinares.

Art. 42. Os casos omissos serão solucionados pelo Comandante do Exército.

Art. 43. Integram as presentes normas os modelos exemplificativos anexos, que deverão ser adaptados conforme cada caso.

ANEXO A

MODELO DE MATRIZ DE RESPONSABILIZAÇÃO

Orientações para preenchimento do Quadro

Objetivo: Enunciar, de forma clara e resumida, o objetivo do processo e a responsabilidade.

I - IRREGULARIDADE CAUSADORA DO DANO:

Informar a irregularidade constatada. A irregularidade decorre da discrepância entre o achado (situação encontrada) e o critério (o que deveria ser).

- Critério: leis, normas, regulamentos, planos, jurisprudência, entendimento doutrinário consolidado, referenciais aceitos ou tecnicamente validados, padrões que caracterizam como a atuação do responsável deveria ser.

- Achado: resultado da comparação entre a situação constatada e o critério estabelecido ou desejável para a situação.

II - RESPONSÁVEL:

Nome, CPF e Cargo/Função do responsável pela irregularidade.

Podem ser considerados responsáveis:

- agentes públicos: ocupantes de cargo ou função pública federal, servidores públicos, agentes políticos beneficiados com transferências de recursos federais;

- agentes privados: particulares que exerçam, ainda que em caráter precário e não remunerado, funções públicas que importem na administração de recursos públicos (por exemplo: convênios, termos de parceria, termo de parceria e de fomento, entre outros); particulares em conluio com agentes públicos na prática de desvio ou desfalque ao Erário; pessoa física dirigente de pessoa jurídica, na hipótese de desconsideração da personalidade jurídica;

- pessoas jurídicas privadas: a princípio, em responsabilidade solidária com o agente público por dano ao Erário;

- pessoas jurídicas de direito público: quando for beneficiária indevida da aplicação irregular dos recursos federais transferidos.

III - PERÍODO DE EXERCÍCIO NO CARGO

Nos casos em que as irregularidades apuradas têm relação com o exercício do cargo pelo responsável, o período de exercício no cargo deve indicar as datas de início e fim de cada período em que o agente exerceu o cargo, tais como, dirigentes, membros da comissão de licitação, fiscal de contrato, etc.

Quando do preenchimento da matriz, deve ser verificado se o período de exercício abrange ou está abrangido no período de ocorrência da irregularidade. Havendo incompatibilidades, deve-se buscar o responsável que efetivamente desempenhava as funções à época da ocorrência da irregularidade.

IV - CONDUTA

A conduta é a ação ou a omissão, culposa ou dolosa, praticada pelo responsável. Sua descrição deve se iniciar por um verbo no infinitivo, tais como: assinar, autorizar, empenhar, omitir-se, negar-se.

Para cada irregularidade causadora de dano devem ser consignadas as condutas concernentes, sendo suficiente apenas um preenchimento no caso de vários responsáveis com idêntica conduta. A conduta pode ser culposa (por negligência, imprudência ou imperícia) ou dolosa (intenção de produzir o resultado ou assunção do risco de produzi-lo) praticada pelo responsável.

A descrição da conduta deve ser acompanhada do dispositivo legal ou normativo que foi infringido.

Nos casos de ação, devem ser utilizados verbos no infinitivo que expressem o ato efetivamente praticado, devem ser mencionados os documentos que comprovem que a conduta foi executada, bem como deve ser apontada a conduta correta que deveria ter sido praticada, ou seja, deve-se descrever a ação feita pelo responsável, por exemplo:

- autorizar pagamentos por serviços não executados ou executados parcialmente, no âmbito do Contrato nº X/20XX, no valor de R$ XXX, contrariando o disposto art. 62 da Lei nº 4.320, de 17 de março de 1964, quando deveria ter glosado os valores de serviços não executados;

- transferir recursos da conta do Programa..., sem comprovação da destinação dos recursos, no valor nominal de R$ XXX, contrariando o art. 63 da Lei 4.320/1964, quando deveria ter utilizado tais recursos no objeto do programa;

- pagar pessoal da área de ..., utilizando recursos do Programa..., contrariando o disposto no § 2º do art. ... da Portaria ..., quando deveria ter utilizado tais recursos no objeto do programa;

- atestar faturas X, Y e Z com valores acima daqueles previstos no contrato XX, contrariando os art. 62 e 63 da Lei 4.320/1964, quando deveria ter glosado os valores superiores aos contratuais.

Nos casos de omissão, além da conduta omissa, deve ser citada a ação que deveria ter sido realizada, bem como a norma que a impunha, por exemplo:

- deixar de prestar contas, cujo prazo se encerrou no dia XX de XX de 20XX, contrariando o disposto no parágrafo único do art. 70 da CF, quando deveria ter apresentado o processo de prestação de contas no prazo máximo de cento e vinte dias, contados da data do encerramento do exercício financeiro;

- deixar de apresentar documentos originais de controle de entrada, saída e estoque de medicamentos; notas fiscais sem data e sem declaração de recebimento; inexistência de medicamentos adquiridos, contrariando o disposto no art. 34 da Portaria ... c/c os art. 62 e 63 da Lei 4.320/1964, quando deveria ter comprovado a aquisição dos medicamentos pagos.

V - NEXO DE CAUSALIDADE

O nexo de causalidade evidencia a relação de causa e efeito entre a conduta do responsável e o resultado ilícito.

O preenchimento desta coluna deve ser iniciado indicando a conduta com um substantivo, transformado do verbo utilizado para indicar a ação ou omissão do agente responsável, e necessariamente indicar como tal conduta contribuiu, resultou ou propiciou a ocorrência do resultado ilícito e qual foi a consequência ou o efeito desse resultado.

Devem ser utilizados verbos como resultou, propiciou, possibilitou.

Para facilitar a verificação da existência de nexo de causalidade, pode-se, hipoteticamente, retirar do mundo a conduta do responsável e se perguntar se ainda assim o resultado teria ocorrido e, caso positivo, se teria ocorrido com a mesma gravidade. A inexistência de nexo de causalidade significa que o gestor não pode ser responsabilizado pelo resultado, por exemplo:

a) a autorização de pagamentos por serviços não executados ou executados parcialmente, no âmbito do Contrato nº X/20XX, no valor de R$ XXX, propiciou a não realização do objeto contratado, causando dano ao Erário no valor de R$ XXX;

b) a transferência de recursos da conta do Programa ..., sem comprovação da destinação dos recursos, no valor nominal de R$ XXX, resultou em dano ao Erário no valor de R$ XXX;

c) o pagamento de pessoal ..., resultou em prejuízo mensurado no montante do valor desviado, R$ XXX;

d) o atesto das faturas X, Y e Z com valores acima daqueles previstos no contrato XX propiciou pagamentos indevidos em montantes superiores aos contratuais no valor de R$ XXX;

e) a omissão no dever de prestar contas, cujo prazo se encerrou no dia XX de XX de 20XX, resultou em presunção de dano ao Erário pelo valor total repassado, R$ XXX mil; e

f) a não apresentação de documentos originais de controle de entrada, saída e estoque de medicamentos; notas fiscais sem data e sem declaração de recebimento; inexistência de medicamentos adquiridos com execução iniciada em X/XX/20XX, resultou em dano ao Erário pelo valor de R$ XXX.

Em complemento à indicação das condutas, conforme exemplos acima, concluir com:

a) o comportamento do agente compõe a causa da falha e foi determinante para o resultado;

b) o comportamento do agente compõe a causa da falha, apesar de não ter sido determinante para o resultado;

c) o comportamento do agente não compõe a causa da falha, porém, em função das suas competências legais, o agente poderia ter atuado para evitar a falha e/ou seus efeitos negativos;

d) o comportamento do agente não compõe a causa da falha, porém, em função das suas competências legais, o agente foi omisso quanto à supervisão, orientação, coordenação da área ou atividade onde ocorreu a falha ou de subordinado que deu causa à falha.

VI - CONSIDERAÇÕES SOBRE A RESPONSABILIDADE DO AGENTE

Essa coluna só deve ser preenchida quando da existência de elementos atenuantes ou agravantes da conduta praticada como, por exemplo, medidas preventivas, corretivas ou reparatórias adotadas pelo responsável, existência de documentos falsos, prévia ciência da caracterização da ilicitude por órgão fiscalizador, entre outros. Assim, o preenchimento da coluna deve atender a questionamentos da seguinte natureza:

a) o responsável praticou o ato após prévia consulta a órgãos técnicos ou, de algum modo, respaldado em parecer técnico?

b) é razoável afirmar que era possível ao responsável ter consciência da ilicitude do ato que praticara?

c) era razoável exigir do responsável conduta diversa daquela que ele adotou, consideradas as circunstâncias que o cercavam? Caso afirmativo, qual seria essa conduta?

Exemplos:

- as irregularidades foram sinalizadas no curso da obra pela equipe de fiscalização do órgão concedente/de controle, o que deu oportunidade a que esse agente conduzisse o processo de forma regular e, mesmo assim, não o fez;

- as notas fiscais foram adulteradas pelo gestor, comprovando a sua intenção em desviar os recursos;

- os recursos foram desviados para pagamento de ..., não obstante haver recursos em caixa suficientes para essa finalidade;

- medidas corretivas ou reparatórias adotadas pelo responsável, o ato foi praticado para atender situação emergencial;

- existência de afirmações ou documentos falsos, havia ou não informações suficientes para reconhecer a inadequação do ato, o agente tinha ou não competência legal para praticar o ato;

- as decisões adotadas contrariaram orientação técnica, o ato gerou benefícios para o agente ou para terceiros, etc.

ANEXO B

MODELO DE FICHA DE QUALIFICAÇÃO DO RESPONSÁVEL

ANEXO C

MODELO DE DEMONSTRATIVO FINANCEIRO DO DÉBITO

ANEXO D

MODELO DE NOTIFICAÇÃO DO DÉBITO

ANEXO E

MODELO DE TERMO DE RECONHECIMENTO DE DÍVIDA

ANEXO F

MODELO DE RELATÓRIO DE ACOMPANHAMENTO DA APURAÇÃO DE INDÍCIOS DE IRREGULARIDADES ADMINISTRATIVAS (RAAIIA)